Balance y cuenta de resultados

Cuentas por cobrar

Una cuenta de resultados y un balance me dirán lo mismo, ¿verdad? No exactamente. Si bien es cierto que ambos estados financieros proporcionan información sobre las finanzas de la empresa, cada uno de ellos tiene su propio conjunto de variables. Un buen gestor financiero examina tanto la cuenta de resultados como el balance.

La cuenta de resultados informa de los ingresos y los gastos de un periodo de tiempo concreto (por ejemplo, un mes, un trimestre o un año), mientras que el balance enumera los activos y pasivos de la empresa en una fecha concreta. Además de los parámetros temporales, hay algunas diferencias entre una cuenta de resultados y un balance.

La cuenta de resultados muestra los ingresos obtenidos por la empresa en un periodo de tiempo determinado (por ejemplo, un trimestre o un año) e incluye los costes y gastos asociados a la obtención de estos ingresos. Los gastos típicos incluyen los costes de los productos vendidos, los gastos de explotación (como los gastos de marketing, desarrollo empresarial y administración) y los impuestos.

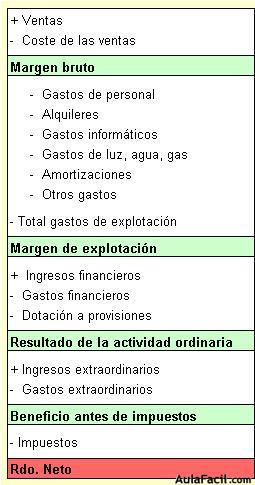

Una vez que se han tenido en cuenta todas estas variables, se obtiene lo que la empresa ha ganado o perdido durante un periodo concreto. Esto se conoce como el «balance final». Lo que muestra la cuenta de resultados es si su empresa ha ganado o perdido dinero durante ese periodo. En esencia, la cuenta de resultados trata de medir si los productos y/o servicios que ofrece su empresa son rentables, una vez que se han descontado todos los gastos asociados al funcionamiento del negocio.

Ingresos netos

Podemos recibir una compensación de algunos socios y anunciantes cuyos productos aparecen aquí. Así es como ganamos dinero. La compensación puede influir en la ubicación de los productos en nuestro sitio, pero las opiniones editoriales, las puntuaciones y las revisiones son independientes de la parte publicitaria de The Blueprint y nuestra objetividad es una parte integral de lo que somos. Nuestro compromiso con usted es la completa honestidad: nunca permitiremos que los anunciantes influyan en nuestra opinión sobre los productos que aparecen en este sitio.

Podemos recibir compensaciones de socios y anunciantes cuyos productos aparecen aquí. La compensación puede influir en la ubicación de los productos en nuestro sitio, pero las opiniones editoriales, las puntuaciones y las reseñas son independientes y nunca están influenciadas por ningún anunciante o socio.

¿Está pagando más impuestos de los necesarios? Cada dólar marca la diferencia, y usted puede ahorrar más si aprovecha TODAS las deducciones fiscales disponibles para su negocio. En este informe de 12 páginas, hemos resumido las 25 principales deducciones fiscales para empresas que podría aprovechar (y 5 con las que debe tener cuidado) ¡Ingrese su correo electrónico para obtener este informe gratuito, «Las 25 principales deducciones fiscales que su empresa puede aprovechar – y 5 que no puede».

Estado de flujo de caja

Escanee activamente las características del dispositivo para su identificación. Utilizar datos de geolocalización precisos. Almacenar y/o acceder a la información de un dispositivo. Seleccionar contenidos personalizados. Crear un perfil de contenido personalizado. Medir el rendimiento de los anuncios. Seleccionar anuncios básicos. Crear un perfil de anuncios personalizados. Seleccionar anuncios personalizados. Aplicar la investigación de mercado para generar información sobre la audiencia. Medir el rendimiento de los contenidos. Desarrollar y mejorar los productos.

Las empresas elaboran tres grandes estados financieros que reflejan sus actividades comerciales y su rentabilidad en cada periodo contable. Estos estados son el balance, la cuenta de resultados y el estado de flujos de efectivo. El estado de flujos de tesorería muestra lo bien que una empresa gestiona el efectivo para financiar las operaciones y cualquier esfuerzo de expansión. En este artículo, examinaremos el balance y la cuenta de resultados y sus diferencias.

Los inversores y los acreedores analizan el balance para determinar la eficacia de la gestión de los recursos de la empresa. El balance muestra los activos, los pasivos y los fondos propios. El activo total debe ser igual a la suma del pasivo total y los fondos propios. La sección del pasivo refleja cómo se financian esos activos. Los fondos propios son la diferencia entre el activo y el pasivo, o el dinero que queda a los accionistas para que la empresa pueda pagar todas sus deudas.

Ver más

La cuenta de resultados (también denominada cuenta de pérdidas y ganancias [PyG]), cuenta de ingresos, cuenta de resultados financieros, cuenta de resultados, cuenta de explotación o cuenta de explotación) es el estado financiero de una empresa. Indica cómo se transforman los ingresos (el dinero recibido por la venta de productos y servicios antes de deducir los gastos, también conocido como «línea superior») en los ingresos netos (el resultado después de contabilizar todos los ingresos y gastos, también conocido como «Beneficio neto» o «línea inferior»). Muestra los ingresos reconocidos en un periodo concreto, y los costes y gastos imputados a estos ingresos, incluidas las amortizaciones (por ejemplo, la depreciación y amortización de diversos activos) y los impuestos. El objetivo de la cuenta de resultados es mostrar a los gestores e inversores si la empresa ha ganado o perdido dinero durante el periodo que se informa.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.