Fondo de maniobra negativo

Fondo de maniobra negativo del momento

comentarios

El fondo de maniobra negativo es cuando el pasivo corriente de la empresa es mayor que su activo corriente, lo que sugiere que la empresa tiene que pagar un poco más que los activos a corto plazo que tiene para un ciclo determinado.

Una forma rápida, aunque puede no ser la mejor, de ver si el fondo de maniobra negativo es bueno para la empresa o no, es comprobar los datos de las cuentas por cobrar y por pagar. Si el periodo de las cuentas por pagar es más largo que el de las cuentas por cobrar, entonces la empresa tiene más tiempo para pagar lo que debe, y obtiene su efectivo bastante pronto.

Por tanto, es una buena señal. Pero si el periodo de las cuentas por cobrar es demasiado alto y el de las cuentas por pagar es demasiado bajo, y la empresa tiene un capital circulante negativo, entonces puede suponer un grave problema para que la organización lleve a cabo sus actividades cotidianas.

Cualquier industria que gane dinero en efectivo en el momento en que venda un producto/servicio tendrá dinero en su mano. Por lo tanto, puede pagar a su proveedor a través de un período de crédito y crear una cadena. Las empresas que tienen un período de crédito más elevado para sus cuentas por cobrar no pueden justificar el capital circulante negativo que les conviene.

veces los intereses devengados

La mayoría de los empresarios ven el capital circulante y piensan en gastos de activo fijo o consideran el capital circulante como algo periódico en lugar de sistemático. Los gastos de capital circulante no figuran como «otros gastos» como los gastos de explotación aparentemente similares; parecen ser invisibles.

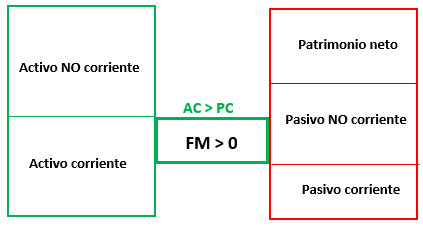

La diferencia entre los importes en dólares de cada uno de ellos en el activo corriente menos los importes en dólares de cada uno en el pasivo corriente determinará nuestra posición de capital circulante. La posición del capital circulante puede ser positiva (el activo circulante supera al pasivo circulante), neutra (el activo circulante es igual al pasivo circulante) o negativa (el activo circulante es menor que el pasivo circulante).

Una posición de capital circulante positiva, aunque es la más común, no es necesariamente la más beneficiosa. Una posición positiva del capital circulante se produce cuando los activos corrientes superan a los pasivos corrientes. La diferencia entre ambos es la posición del capital circulante de la empresa y debe financiarse y aumentarse en función del crecimiento de los ingresos si la estructura del capital circulante sigue siendo la misma.

capital de trabajo positivo

Este artículo necesita citas adicionales para su verificación. Por favor, ayude a mejorar este artículo añadiendo citas de fuentes fiables. El material sin fuente puede ser cuestionado y eliminado.Buscar fuentes: «Working capital» – noticias – periódicos – libros – scholar – JSTOR (mayo de 2014) (Aprende cómo y cuándo eliminar este mensaje de la plantilla)

El capital de trabajo (abreviado WC) es una métrica financiera que representa la liquidez operativa disponible para una empresa, organización u otra entidad, incluidas las entidades gubernamentales. Junto con los activos fijos, como las instalaciones y los equipos, el capital circulante se considera una parte del capital de explotación. El capital circulante bruto es igual al activo circulante. El capital circulante se calcula como los activos corrientes menos los pasivos corrientes.[1] Si los activos corrientes son menores que los pasivos corrientes, una entidad tiene una deficiencia de capital circulante, también llamada déficit de capital circulante y capital circulante negativo.

Una empresa puede estar dotada de activos y rentabilidad, pero puede carecer de liquidez si sus activos no pueden convertirse fácilmente en efectivo. El capital circulante positivo es necesario para garantizar que una empresa sea capaz de continuar sus operaciones y que disponga de fondos suficientes para satisfacer tanto la deuda a corto plazo que vence como los próximos gastos operativos. La gestión del capital circulante implica la gestión de las existencias, las cuentas por cobrar y por pagar, y el efectivo.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.