Margen de contribucion formula

Ratio de margen de contribución

El margen de contribución es la cantidad que cada cliente «aporta» para pagar los gastos generales y generar un beneficio. Por eso se llama margen de «contribución». Es el margen de beneficio bruto menos los gastos generales «variables», como las comisiones de venta.

El margen de contribución examina el desglose de cada dólar que entra y muestra qué parte de esos ingresos contribuye a pagar los gastos generales o a generar un beneficio. Sin su margen de contribución, no puede calcular su punto de equilibrio.

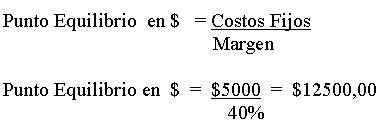

En el punto de equilibrio, el total de dólares del margen de contribución sólo cubre los costes fijos. No hay dinero extra para generar un beneficio y un flujo de caja libre. Eso es lo que muestra el punto de equilibrio: cuando los dólares de tu margen de contribución son iguales a tus costes fijos.

→ Por eso los tiburones de Shark Tank™ siempre preguntan: «¿A cuánto lo vendes y a cuánto está cargado?». Están calculando el porcentaje de ganancia bruta, no sólo mirando los dólares de ganancia bruta, porque eso te dice cuán rentable va a ser tu negocio. Si puedes mantener unos márgenes de beneficio sólidos, tu negocio será más rentable.

Contribución=coste fijo+beneficio

Para calcular el margen bruto hay que restar el coste de las mercancías vendidas (COGS) de los ingresos totales y dividir esa cifra entre los ingresos totales (Margen bruto = (ingresos totales – coste de las mercancías vendidas)/ingresos totales). La fórmula para calcular el margen bruto como porcentaje es Margen Bruto = (Ingresos totales – Coste de los bienes vendidos)/Ingresos totales x 100.

Cada uno de estos márgenes de beneficio pondera el coste de hacer negocios con o sin determinados factores de coste. Por ejemplo, el margen de beneficio de explotación se calcula sin intereses ni impuestos, mientras que el margen de beneficio neto tiene en cuenta todos los gastos relacionados con la producción de un producto (también se conoce como «la línea de fondo»). Para una explicación detallada de cada margen de beneficio y cómo calcularlo, consulte «Cómo calcular el margen de beneficio para su empresa».

Utilicemos un ejemplo en el que se calculan ambos.Tina’s T-Shirts tiene su sede en Carmel-by-the-Sea, California. Su negocio no lleva mucho tiempo en funcionamiento, sólo un año, y quiere tener una mejor idea de cuánto afectan los gastos a los beneficios de su empresa. Así que llama a su programa de contabilidad y empieza a hacer algunos cálculos.

Cuenta de resultados del margen de contribución

Para entender lo rentable que es una empresa, muchos dirigentes se fijan en el margen de beneficios, que mide la cantidad total en la que los ingresos por ventas superan a los costes. Pero si se quiere entender cómo contribuye un producto concreto al beneficio de la empresa, hay que fijarse en el margen de contribución, que es el ingreso sobrante cuando se deduce el coste variable de entregar un producto del coste de fabricarlo. Para calcular esta cifra, hay que empezar por mirar una cuenta de resultados tradicional y recategorizar todos los costes como fijos o variables. Esto no es tan sencillo como parece, porque no siempre está claro qué costes entran en cada categoría. Y aquí es donde la mayoría de los gestores se tropiezan. Pero este ejercicio le proporcionará información valiosa. Analizar el margen de contribución ayuda a los directivos a tomar varios tipos de decisiones, desde si añadir o restar una línea de productos hasta cómo fijar el precio de un producto o servicio o cómo estructurar las comisiones de ventas. Pero nunca hay que mirar el margen de contribución en el vacío. Antes de tomar cualquier decisión empresarial importante, hay que examinar también otras medidas de beneficios.

Fórmula del margen de contribución por unidad

Para entender lo rentable que es una empresa, muchos dirigentes se fijan en el margen de beneficios, que mide la cantidad total en la que los ingresos por ventas superan a los costes. Pero si se quiere entender cómo contribuye un producto concreto al beneficio de la empresa, hay que fijarse en el margen de contribución, que es el ingreso sobrante cuando se deduce el coste variable de entregar un producto del coste de fabricarlo. Para calcular esta cifra, hay que empezar por mirar una cuenta de resultados tradicional y recategorizar todos los costes como fijos o variables. Esto no es tan sencillo como parece, porque no siempre está claro qué costes entran en cada categoría. Y aquí es donde la mayoría de los gestores se tropiezan. Pero este ejercicio le proporcionará información valiosa. Analizar el margen de contribución ayuda a los directivos a tomar varios tipos de decisiones, desde si añadir o restar una línea de productos hasta cómo fijar el precio de un producto o servicio o cómo estructurar las comisiones de ventas. Pero nunca hay que mirar el margen de contribución en el vacío. Antes de tomar cualquier decisión empresarial importante, hay que examinar también otras medidas de beneficios.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.