Retencion irpf alquiler local

renta 2020

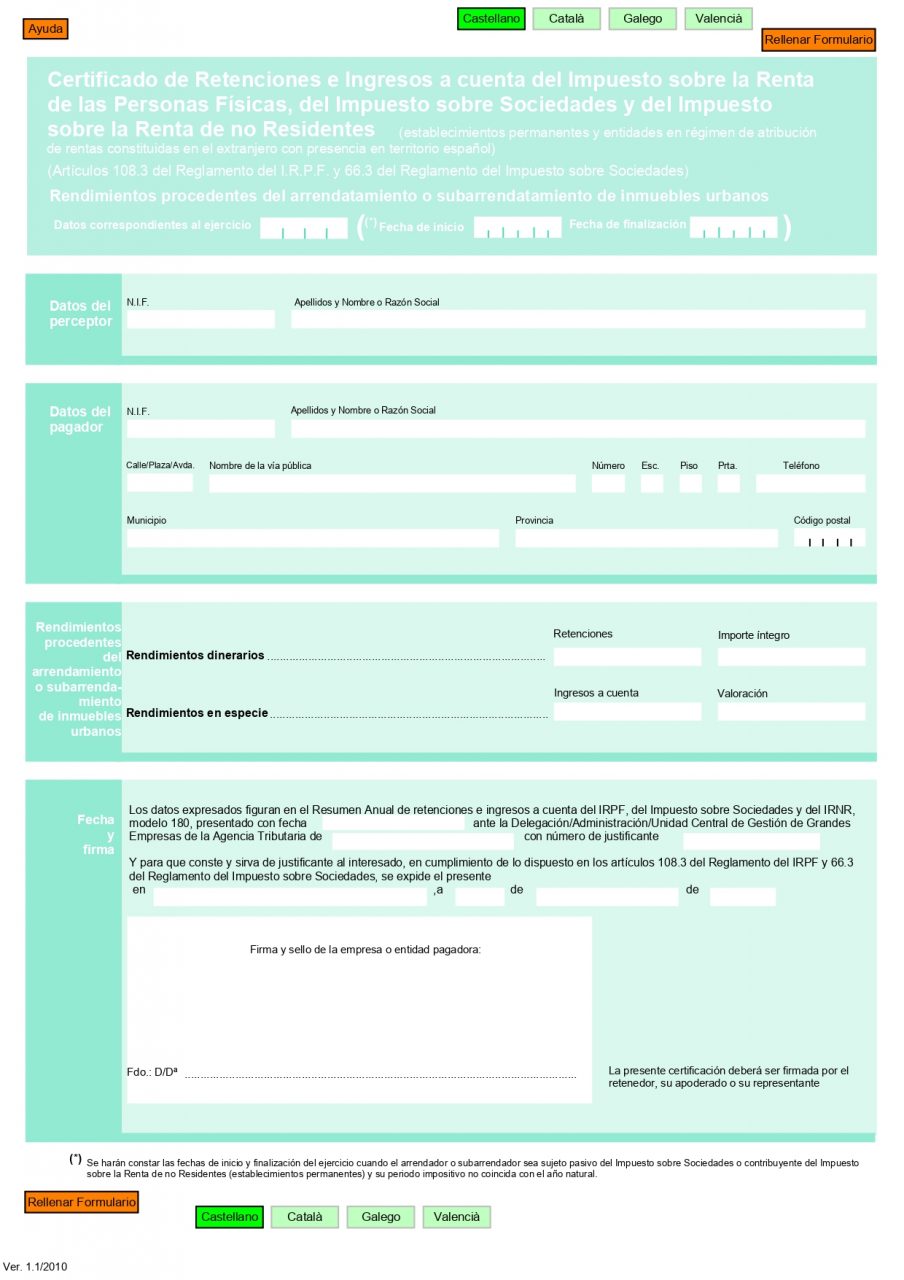

¿Has oído hablar de la obligatoriedad de presentar el certificado de retenciones en la declaración de la renta? En este artículo te explicaremos qué es este documento, quién debe entregarlo y cómo obtenerlo. Tanto si prestas servicios como si los contratas, te interesa leer este artículo.

El certificado de retenciones del IRPF es un documento que acredita la cantidad de dinero que ya hemos adelantado a la Agencia Tributaria a través del IRPF con las participaciones que se han pagado con facturas a los clientes o a través de la nómina de los trabajadores. Es decir, es el justificante que asegura que la empresa o el trabajador autónomo han cumplido con sus obligaciones y han pagado el impuesto correspondiente por sus servicios.

Los datos del certificado deben coincidir con los de la Agencia Tributaria y se pueden obtener a través del borrador del IRPF. Esto facilitará que no haya desajustes, algo que provocaría una posible inspección de la Agencia Tributaria.

Según el artículo 108.3 del reglamento del IRPF, las empresas, administraciones públicas o profesionales a los que se hayan prestado servicios y hayan realizado ingresos en su nombre deben entregarle el certificado de retenciones del IRPF para que pueda incluirlo en la declaración de la renta.

irpf españa

Si tiene una vivienda propia en España y la tiene alquilada, descubra aquí cómo pagar menos en su declaración anual de la renta. Según Hacienda, la reducción por alquiler en la Ley del IRPF es del 60%. Se calcula sobre el rendimiento neto positivo obtenido por el alquiler de un inmueble.

La respuesta es no. No todos los arrendadores tienen derecho a aplicar la reducción. Para beneficiarse de esta reducción, es necesario que el inmueble alquilado se utilice como vivienda de la persona que alquila (inquilino). Es decir, si el inmueble es alquilado por una empresa, como oficina o como negocio, el arrendador no podría aplicar la reducción en su declaración anual de la renta.

Además, es necesario que los ingresos obtenidos tributen como rendimientos del capital inmobiliario y no como actividad económica. Para considerarla como actividad económica, debe haber al menos una persona empleada con contrato laboral a tiempo completo.

Definitivamente, ¡sí! El mercado de la vivienda en alquiler está en constante auge, con precios que aumentan cada año y tasas de rentabilidad cercanas al 10% para el alquiler vacacional. Además, el acceso a la financiación para comprar una vivienda es bastante fácil y barato, con hipotecas a tipo fijo por debajo del 3% .

salario después de impuestos en españa

Desde la última vez que se conectó, nuestra declaración de privacidad ha sido actualizada. Queremos asegurarnos de que esté al tanto de cualquier cambio y, por ello, le pedimos que se tome un momento para revisar los cambios. No seguirá recibiendo las suscripciones de KPMG hasta que acepte los cambios.

Las personas físicas extranjeras que adquieren la residencia en España están sujetas al Impuesto sobre la Renta de las Personas Físicas (IRPF) en todo el mundo. Los no residentes estarán sujetos al IRPF, pero sólo sobre las rentas y ganancias patrimoniales obtenidas de fuentes españolas.

Podría existir un régimen fiscal especial para cesionarios entrantes para aquellas personas físicas que se conviertan en residentes fiscales españoles como consecuencia de su traslado a España o de la adquisición de un cargo directivo en una entidad, siempre que se cumplan determinados requisitos.

Los miembros de una unidad familiar pueden optar por presentar declaraciones de impuestos por separado. Si uno de los miembros de la unidad familiar opta por presentar una declaración separada, los demás miembros de la unidad familiar deberán, en general, presentar también una declaración separada.

En los territorios del País Vasco (Vizcaya, Guipúzcoa y Álava) y Navarra se aplica una normativa específica del Impuesto sobre la Renta de las Personas Físicas, escalas de tipos y un régimen especial para los cesionarios entrantes, por lo que debe solicitarse asesoramiento sobre el tratamiento fiscal específico aplicable en los mismos para las cesiones a/desde ellos.

Retencion irpf alquiler local del momento

Uruguay grava, principalmente a nivel nacional, a las empresas y a las personas físicas (residentes y no residentes), basándose en la regla de la renta de fuente; es decir, se gravan los servicios prestados, los bienes situados y los derechos utilizados económicamente dentro del territorio uruguayo (con algunas excepciones).

Uruguay cuenta con una importante red de tratados de doble imposición, que sigue el Modelo de la Organización de Cooperación y Desarrollo Económicos (el Modelo de las Naciones Unidas en algunos casos), que puede reducir o incluso eliminar el impuesto sobre la renta uruguayo. Además, Uruguay es signatario del Convenio Multilateral para la Aplicación de Medidas Relacionadas con los Tratados Fiscales para Prevenir la Erosión de la Base y el Traslado de Beneficios (MLI), y ha acordado adoptar, entre otras disposiciones, las normas mínimas (prueba de propósito principal y resolución de disputas). El MLI ha sido ratificado por el Parlamento uruguayo.

Nuestro régimen fiscal nacional incluye también las contribuciones a la seguridad social, que dependen de la actividad de los empleados, así como los servicios independientes de los contratistas individuales, todos los cuales están incluidos en dicho sistema.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.