Base cotizacion autonomo societario

Qué es el impuesto preliminar en suecia

Las aportaciones al plan de jubilación suelen calcularse en función de la remuneración de los participantes. Por ejemplo, puede decidir aportar el 10% de la remuneración de cada participante a su plan SEP. Esta fórmula funciona para determinar las asignaciones de los empleados, pero sus propias aportaciones son más complicadas. No puede simplemente multiplicar su beneficio neto en el Anexo C por el 10%.

Usted calcula el impuesto sobre el trabajo por cuenta propia (SE) utilizando el importe de sus ganancias netas del trabajo por cuenta propia y siguiendo las instrucciones del Anexo SE, Impuesto sobre el Trabajo por Cuenta Propia. Sin embargo, debe hacer ajustes a sus ganancias netas del trabajo por cuenta propia para llegar a la cantidad de «compensación del plan» que se utilizará para determinar la contribución/deducción del plan para usted.

Usted utiliza su remuneración del plan para calcular el importe de su propia contribución/deducción. Tenga en cuenta que su retribución del plan y el importe de su propia contribución/deducción del plan dependen el uno del otro: para calcular uno, necesita el otro (se trata de un cálculo circular). Una forma de hacerlo es utilizar un tipo de aportación al plan reducido. Puede utilizar la Tabla y Hojas de Trabajo para los Autónomos (Publicación 560) para encontrar el tipo reducido de contribución al plan para calcular la contribución y la deducción del plan para usted.

Impuestos y contribuciones

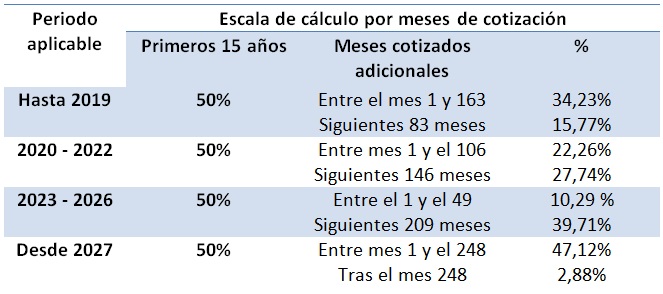

Este nuevo diseño prevé que los autónomos elijan provisionalmente su base de cotización (entre 13 posibles) en función de su rendimiento esperado. Tendrán la posibilidad de cambiar su elección seis veces a lo largo del año para ajustarla a sus ingresos.

Este nuevo sistema, que está previsto que se apruebe en 2022 sin que produzca efectos económicos hasta 2023, tendrá un periodo de adaptación de nueve años, durante los cuales las cotizaciones de los autónomos oscilarán entre los 200 y los 400 euros, una cifra que se irá incrementando progresivamente para los que más ganen y que también se reducirá en los casos de ingresos inferiores al salario mínimo interprofesional.

Este sistema, anunciado por el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, se incluirá en el primer paquete de reformas que el Ministerio tiene previsto aprobar en breve, pero no se aplicará de forma gradual hasta el 1 de enero de 2022.

Está por ver si finalmente se aplica y en qué condiciones… De momento, los trabajadores seguirán teniendo que soportar las sucesivas subidas de las cuotas de autónomos, al menos mientras siga vigente el criterio actual.

Tipos de impuestos en suecia

Escanear activamente las características del dispositivo para su identificación. Utilizar datos de geolocalización precisos. Almacenar y/o acceder a la información de un dispositivo. Seleccionar contenidos personalizados. Crear un perfil de contenido personalizado. Medir el rendimiento de los anuncios. Seleccionar anuncios básicos. Crear un perfil de anuncios personalizados. Seleccionar anuncios personalizados. Aplicar la investigación de mercado para generar información sobre la audiencia. Medir el rendimiento de los contenidos. Desarrollar y mejorar los productos.

El impuesto de la Ley de Contribuciones de los Autónomos (SECA) es un gravamen del gobierno de Estados Unidos a quienes trabajan por cuenta propia, en lugar de para una empresa externa. Exige a los trabajadores por cuenta propia que contribuyan con un impuesto equivalente a las partes de la Ley de Contribuciones al Seguro Federal (FICA), que financia la Seguridad Social y Medicare.

El impuesto de la Seguridad Social se calcula con un tipo básico del 6,2% para el empresario y del 6,2% para el trabajador. Los contribuyentes autónomos sujetos a la SECA tributan al 12,4% (6,2% + 6,2%), ya que se les considera tanto empleador como empleado.

Base cotizacion autonomo societario del momento

Hasta finales de 2017, el sistema de Seguridad Social de Francia tenía un régimen separado para los trabajadores autónomos que no se dedican a la agricultura. La Ley de Financiación de la Seguridad Social para 2018 eliminó el Régimen Social de los Autónomos (RSI) y la cobertura obligatoria de la Seguridad Social de estos trabajadores pasa a ser del régimen general. No obstante, como se describe en este documento, existen disposiciones específicas que se aplican a los trabajadores autónomos.

Se ha establecido un periodo de transición de 2 años (hasta el 1 de enero de 2020) para transferir las responsabilidades del RSI a los organismos encargados del régimen general (CPAM, CARSAT, URSSAF y CGSS para los departamentos de ultramar).

Las antiguas cajas del RSI se convirtieron en sucursales de la Seguridad Social el 1 de enero de 2018. Han mantenido las mismas competencias (en colaboración con los organismos autorizados cuando se trata del seguro obligatorio de salud-maternidad), salvo que ahora trabajan por cuenta del régimen general.

Para la cobertura de su seguro de enfermedad, en 2019, todos los nuevos trabajadores autónomos deben inscribirse en la caja local del seguro de enfermedad («caisse primaire d’assurance maladie»/ CPAM) de su lugar de residencia. A partir de 2020, todos los trabajadores autónomos con afiliación previa al RSI y gestión de las prestaciones por parte de una aseguradora o mutua autorizada pasarán por su CPAM para todos los seguros de salud y maternidad y el pago de las prestaciones diarias. Las cajas asignadas a la cobertura de los trabajadores autónomos se encargan también del pago de las pensiones de jubilación básicas y complementarias obligatorias de la Seguridad Social y de las prestaciones por invalidez-muerte (por cuenta del régimen general).

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.