Como saber el iva de una cantidad

Cómo calcular el iva en excel

Aunque todos los países siguen un modelo general de IVA, hay muchas diferencias en los detalles más finos de su aplicación. El IVA de un país no será el mismo que el de otro. Las diferencias entre países incluyen los impuestos que se aplican a bienes o servicios específicos, si los impuestos se aplican a las importaciones o a las exportaciones, y las normas relativas a la presentación, el pago y las sanciones. Por ejemplo, en Filipinas, los ciudadanos de edad avanzada están exentos de pagar el IVA por la mayoría de los bienes y algunos servicios que son para consumo personal. En China, además del tipo normal de IVA, existe un tipo reducido que se aplica a determinados productos, como libros y aceites. Muchos países no imponen el IVA a ciertos bienes que van desde la educación hasta los productos alimenticios, pasando por los servicios sanitarios y las tasas gubernamentales.

El GST, o impuesto sobre bienes y servicios, puede ser el nombre alternativo del IVA en algunos países como Australia y Canadá. Además, los términos suelen utilizarse indistintamente (a veces incluso con «impuesto sobre las ventas»), aunque el GST y el IVA en sus respectivos países pueden diferir enormemente. Ningún país tiene tanto un GST como un IVA.

Cómo calcular el iva incluido

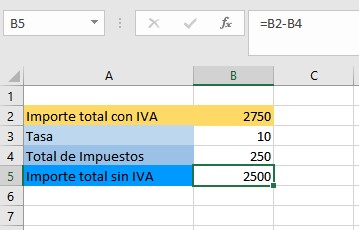

Puede utilizar la calculadora del IVA para calcular el precio de los bienes o servicios con o sin IVA y determinar el importe del IVA con diferentes tipos de IVA. Rellene sólo dos campos de la calculadora y pulse Calcular.

Ejemplo: Un reparador de ordenadores visita a su cliente para recoger su ordenador y llevarlo a la tienda. El trabajo de reparación cuesta 100,00 euros sin IVA. Se cobra un suplemento por los kilómetros recorridos y por la redacción de una factura en papel: 8,00 euros + 10,00 euros. Hay que aplicar el tipo general del 24% de IVA a la venta, incluidos los gastos añadidos.

Calculadora del iva 2021

El 5% de IVA es el tipo reducido que se aplica a algunos bienes o servicios. El 0% de IVA también puede aplicarse a otros, y algunos artículos pueden quedar fuera del ámbito del IVA, como las transacciones financieras o los sellos de correos.

El IVA se añade a los artículos vendidos y funciona como un impuesto sobre las transacciones comerciales. El cobro del IVA es obligatorio como miembro de la UE. Sin embargo, para complicar las cosas, cada miembro de la UE tiene tipos y normas de IVA diferentes.

Cuando se factura a países fuera del Reino Unido, normalmente hay que aplicar normas diferentes. Por ejemplo, otros miembros de la UE pueden estar sujetos a la inversión del sujeto pasivo si su cliente también está registrado a efectos del IVA. El sitio web de la HMRC contiene una lista de lo que debe saber sobre la venta de productos a empresas de la UE.

Si su empresa factura más de 85.000 libras al año, es obligatorio registrarse. Si su empresa tiene un volumen de negocio inferior, puede registrarse voluntariamente a efectos del IVA. Para ello, puede visitar el sitio web de HMRC. El registro voluntario del IVA tiene ventajas para su empresa:

Tengo el importe del iva ¿cuál es el neto?

El impuesto sobre el valor añadido (IVA), es un impuesto sobre el consumo; se aplica a los bienes y servicios, por lo que se conoce como impuesto sobre bienes y servicios (GST) conocido en algunos países (Australia, Canadá, Nueva Zelanda y Singapur). El nombre hace referencia a que es un impuesto sobre el «valor añadido», es decir, el precio de venta de un producto una vez deducido el coste de los materiales y otros insumos imponibles (véase un ejemplo más abajo). Otra forma de impuesto sobre el consumo es el impuesto sobre las ventas. ¿Cuál es la diferencia entre el IVA/IGV y el impuesto sobre las ventas?

El IVA/IGV se aplica a todas las fases de la producción de bienes y servicios (por lo que se denomina impuesto multifásico) y se calcula únicamente en función del «valor añadido». Esto significa que cada participante en la cadena de producción paga el IVA sólo por el «valor añadido» que crea. Este proceso continúa hasta que el producto llega a su destinatario final: el cliente. Éste no produce ningún «valor añadido», por lo que es él quien soporta en última instancia la carga fiscal.

En cambio, el impuesto sobre las ventas al por menor es un impuesto que se aplica en una sola etapa sobre el valor total de los bienes o servicios vendidos cuando se realiza la venta. Por tanto, se paga una sola vez, a diferencia del IVA, que se calcula varias veces.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.