Contabilizar recargo de equivalencia

Inversión en el método de la participación asociada

Escanear activamente las características del dispositivo para su identificación. Utilizar datos de geolocalización precisos. Almacenar y/o acceder a la información de un dispositivo. Seleccionar contenidos personalizados. Crear un perfil de contenido personalizado. Medir el rendimiento de los anuncios. Seleccionar anuncios básicos. Crear un perfil de anuncios personalizados. Seleccionar anuncios personalizados. Aplicar la investigación de mercado para generar información sobre la audiencia. Medir el rendimiento de los contenidos. Desarrollar y mejorar los productos.

El método de puesta en equivalencia es una técnica contable utilizada por una empresa para registrar los beneficios obtenidos a través de su inversión en otra empresa. Con el método de puesta en equivalencia, la empresa inversora registra los ingresos obtenidos por la otra empresa en su cuenta de resultados, en una cantidad proporcional al porcentaje de su inversión en la otra empresa.

El método de puesta en equivalencia es la técnica habitual que se utiliza cuando una empresa, la inversora, tiene una influencia significativa sobre otra empresa, la participada. Cuando una empresa posee aproximadamente entre el 20% y el 50% de las acciones de una empresa, se considera que tiene una influencia significativa. Las empresas con una participación inferior al 20% en otra empresa también pueden tener una influencia significativa, en cuyo caso también deben utilizar el método de la participación.

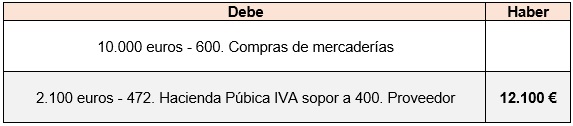

Ejemplo de puesta en equivalencia

Una asociada es una entidad sobre la que el inversor ejerce una influencia significativa. La influencia significativa es el poder de participar en las decisiones de política financiera y de explotación de la entidad participada, sin tener el poder de controlar o controlar conjuntamente esas políticas.

Si una entidad posee, directa o indirectamente (por ejemplo, a través de filiales), el 20% o más del poder de voto de la participada, se presume que la entidad tiene influencia significativa. Un negocio conjunto es un acuerdo conjunto en el que las partes que tienen el control conjunto del acuerdo tienen derechos sobre los activos netos del mismo.

Según el método de la participación, en el momento del reconocimiento inicial, la inversión en una asociada o en un negocio conjunto se reconoce al coste. A continuación, el importe en libros se incrementa o disminuye para reconocer la participación del inversor en los posteriores beneficios o pérdidas de la participada y para incluir esa participación en los beneficios o pérdidas de la participada en los resultados del inversor. Las distribuciones recibidas de una participada reducen el importe en libros de la inversión. También puede ser necesario realizar ajustes en el importe en libros para tener en cuenta los cambios en la participación proporcional del inversor en la participada y el otro resultado global de la misma.

Con el método de puesta en equivalencia para contabilizar una inversión, un inversor reconoce

El método de puesta en equivalencia se utiliza para contabilizar las inversiones en empresas asociadas y empresas conjuntas. En pocas palabras, el método de puesta en equivalencia es una forma simplificada de consolidación (NIC 28.27), con una diferencia importante: los estados financieros no se suman línea por línea, sino que se reconoce un único activo (una inversión en asociada o empresa conjunta) en el estado de situación financiera y se presentan líneas únicas en P/L y OCI. Para lograr este resultado, la inversión en otra entidad se reconoce inicialmente al coste (por ejemplo, el precio pagado) y se ajusta posteriormente por la variación posterior a la adquisición de la participación del inversor en los activos netos. Por ejemplo, la participación del inversor en los beneficios o pérdidas de la empresa asociada o conjunta se incluye en la cuenta de resultados del inversor como una línea adicional.

El método de la participación se rige por la NIC 28. Como se indica en el párrafo 28.26 de la NIC, muchos de los procedimientos adecuados para la aplicación del método de la participación son similares a los procedimientos de consolidación descritos en la NIIF 10. Cuando más de una subsidiaria tiene participación en una asociada/empresa conjunta, los estados financieros consolidados deben tener en cuenta la participación total del grupo. Los aspectos específicos de la aplicación del método de puesta en equivalencia se analizan en secciones posteriores.

Ejemplo de inversión en una empresa asociada por el método de la participación

El método de puesta en equivalencia proporciona una base más objetiva para informar sobre los ingresos de la inversión. El inversor debe reconocer los ingresos a medida que los gana y no cuando recibe los dividendos. Por lo tanto, una inversión de capital se presenta como una sola partida en el balance y en la cuenta de resultados. La no contabilización de los resultados de la deuda de la empresa participada da lugar a ratios de apalancamiento más bajos. Además, la no contabilización de los ingresos de la participada da lugar a mayores márgenes de beneficio.

El método de adquisición se utiliza para contabilizar las combinaciones de negocios. Según este método, siempre que la matriz tenga el control sobre la filial, incluirá el 100% de los activos y pasivos de la filial a su valor razonable en el balance consolidado.

Además, según el método de adquisición, el método del fondo de comercio completo da lugar a un total de activos y fondos propios más elevado que el método del fondo de comercio parcial. Por tanto, el rendimiento de los activos y el rendimiento de los fondos propios serán menores si se aplica el método del fondo de comercio completo. Los beneficios retenidos y los ingresos netos son los mismos con ambos métodos, pero los fondos propios son diferentes. La diferencia se debe a las distintas participaciones no controladoras.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.