Diferencia entre pago y gasto

pagos de gastos a los empleados

Escanee activamente las características del dispositivo para su identificación. Utilizar datos de geolocalización precisos. Almacenar y/o acceder a la información de un dispositivo. Seleccionar contenidos personalizados. Crear un perfil de contenido personalizado. Medir el rendimiento de los anuncios. Seleccionar anuncios básicos. Crear un perfil de anuncios personalizados. Seleccionar anuncios personalizados. Aplicar la investigación de mercado para generar información sobre la audiencia. Medir el rendimiento de los contenidos. Desarrollar y mejorar los productos.

Las empresas deben contabilizar los gastos en los que han incurrido en el pasado o que vencerán en el futuro. La contabilidad por devengo es un método de seguimiento de esos pagos acumulados, ya sea como gastos devengados o como cuentas por pagar. Los gastos devengados son aquellos pasivos que se han acumulado a lo largo del tiempo y que deben ser pagados.

Los gastos devengados (también llamados pasivos devengados) son pagos que una empresa está obligada a pagar en el futuro y por los que ya se han entregado bienes y servicios. Este tipo de gastos se realizan en el balance y suelen ser pasivos corrientes. Los pasivos devengados se ajustan y se reconocen en el balance al final de cada período contable; los ajustes se utilizan para documentar los bienes y servicios que se han entregado pero que aún no se han facturado.

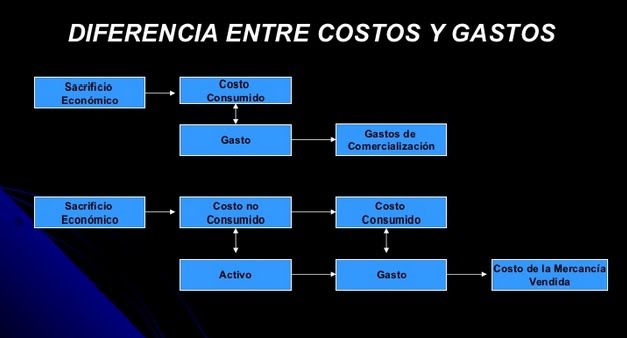

diferencia entre costes y desembolsos

Escanear activamente las características del dispositivo para su identificación. Utilizar datos de geolocalización precisos. Almacenar y/o acceder a la información de un dispositivo. Seleccionar contenidos personalizados. Crear un perfil de contenido personalizado. Medir el rendimiento de los anuncios. Seleccionar anuncios básicos. Crear un perfil de anuncios personalizados. Seleccionar anuncios personalizados. Aplicar la investigación de mercado para generar información sobre la audiencia. Medir el rendimiento de los contenidos. Desarrollar y mejorar los productos.

Las empresas deben contabilizar los gastos en los que han incurrido en el pasado o que vencerán en el futuro. La contabilidad por devengo es un método de seguimiento de esos pagos acumulados, ya sea como gastos devengados o como cuentas por pagar. Los gastos devengados son aquellos pasivos que se han acumulado a lo largo del tiempo y que deben ser pagados.

Los gastos devengados (también llamados pasivos devengados) son pagos que una empresa está obligada a pagar en el futuro y por los que ya se han entregado bienes y servicios. Este tipo de gastos se realizan en el balance y suelen ser pasivos corrientes. Los pasivos devengados se ajustan y se reconocen en el balance al final de cada período contable; los ajustes se utilizan para documentar los bienes y servicios que se han entregado pero que aún no se han facturado.

pago de gastos

La diferencia clave entre Gasto y Gasto es que el Gasto se refiere a la cantidad gastada por la organización empresarial para las operaciones en curso de la empresa con el fin de garantizar la generación de los ingresos, mientras que, el gasto se refiere a la cantidad gastada por la organización empresarial con el fin de comprar los activos fijos o para aumentar el valor de los activos fijos.

Ambos términos, gasto y gasto, aunque se utilizan ampliamente en los conceptos contablesConceptos contablesLos conceptos contables son los principios, supuestos y condiciones que rigen los fundamentos de la contabilidad. Garantizan que la contabilidad se lleve a cabo de forma que los estados financieros presenten una imagen fiel.Leer más, difieren entre sí. Los gastos se refieren a los costes a corto plazo en los que incurre la empresa. Mientras que los gastos se refieren a los costes a largo plazo en los que incurre la empresa para su establecimiento y operaciones. Ambos términos son valiosos en la ecuación contable, ya que ambos tienen aportaciones y significados específicos. En comparación, los gastos tienen un efecto directo en la cuenta de resultados de una empresa y se registran como los costes incurridos para generar ingresos. Los gastos no afectan directamente a los estados financieros de la empresa y no se registran.

cuentas por pagar y gastos

Los gastos son costes que ya se han pagado. Por ejemplo, un empresario que asiste a una conferencia puede incurrir en gastos de comida y transporte. Pagaría sus comidas al comerlas, pagaría la gasolina al llenar el depósito, etc. La carga financiera o el desembolso se paga cuando se cobra; no hay saldos pendientes ni pagarés.

Los buenos contadores, como los de Sherman Oaks Accounting & Bookkeeping powered by One Source Services Inc., contabilizan una cuenta detallada de todos los gastos y adjuntan recibos u otros documentos como respaldo, registrando la cantidad, el proveedor, la cuenta bancaria o la tarjeta de crédito de la que se pagó, la categoría para rastrear el gasto (comidas, gasolina, suministros de oficina), etc.

Una cuenta por pagar, por otro lado, es un cargo que no ha sido pagado pero que vencerá en un corto periodo de tiempo, normalmente en 30 días. Una cuenta por pagar suele recibirse en forma de factura con una fecha de vencimiento.

Los contables de Sherman Oaks Accounting & Bookkeeping powered by One Source Services, Inc. introducen la factura en Quickbooks, adjuntan una imagen de la factura como copia de seguridad, y luego se aseguran de que el pago se haga a tiempo y se aplique a la factura, cerrando la cuenta por pagar.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.