Ejemplo factura rectificativa iva

Significado de la factura del iva

Esta guía sólo se aplica a las declaraciones de IVA del Reino Unido y no se aplica a las declaraciones de IVA MOSS, ya que éstas contienen declaraciones de IVA adeudado en otros estados miembros de la UE. Para corregir los errores en las declaraciones de IVA adeudado en otros estados miembros, tendrá que seguir las normas del estado miembro de la UE correspondiente. Si necesita ayuda en este sentido, debe ponerse en contacto con el Estado miembro utilizando los datos de esta lista de puntos de contacto.

Puede corregir el error modificando sus registros. Sólo tiene que anotar claramente el motivo del error e incluir la cifra correcta de IVA en su cuenta de IVA del mismo periodo. La cifra correcta de IVA se incluirá entonces en su declaración de IVA, como es habitual.

Si la diferencia entre las dos cifras es superior a 10.000 euros y supera el 1% de la declaración de IVA de la casilla 6 (rendimientos netos) correspondiente al período de declaración en curso durante el cual se descubre el error, deberá utilizar el método 2. Deberá utilizar siempre el método 2 si los errores netos superan las 50.000 libras esterlinas o si los errores cometidos en las declaraciones anteriores fueron deliberados.

Requisitos de la factura del iva de la ue

El Parlamento polaco ha aprobado una nueva modificación de la Ley del IVA que introduce un conjunto de nuevas normas para simplificar y hacer más fácil el proceso de cumplimiento del IVA para los contribuyentes. El núcleo de la enmienda es el llamado paquete de IVA Slim (IVA local simple y moderno) y la actualización del procedimiento de devolución TAX FREE.

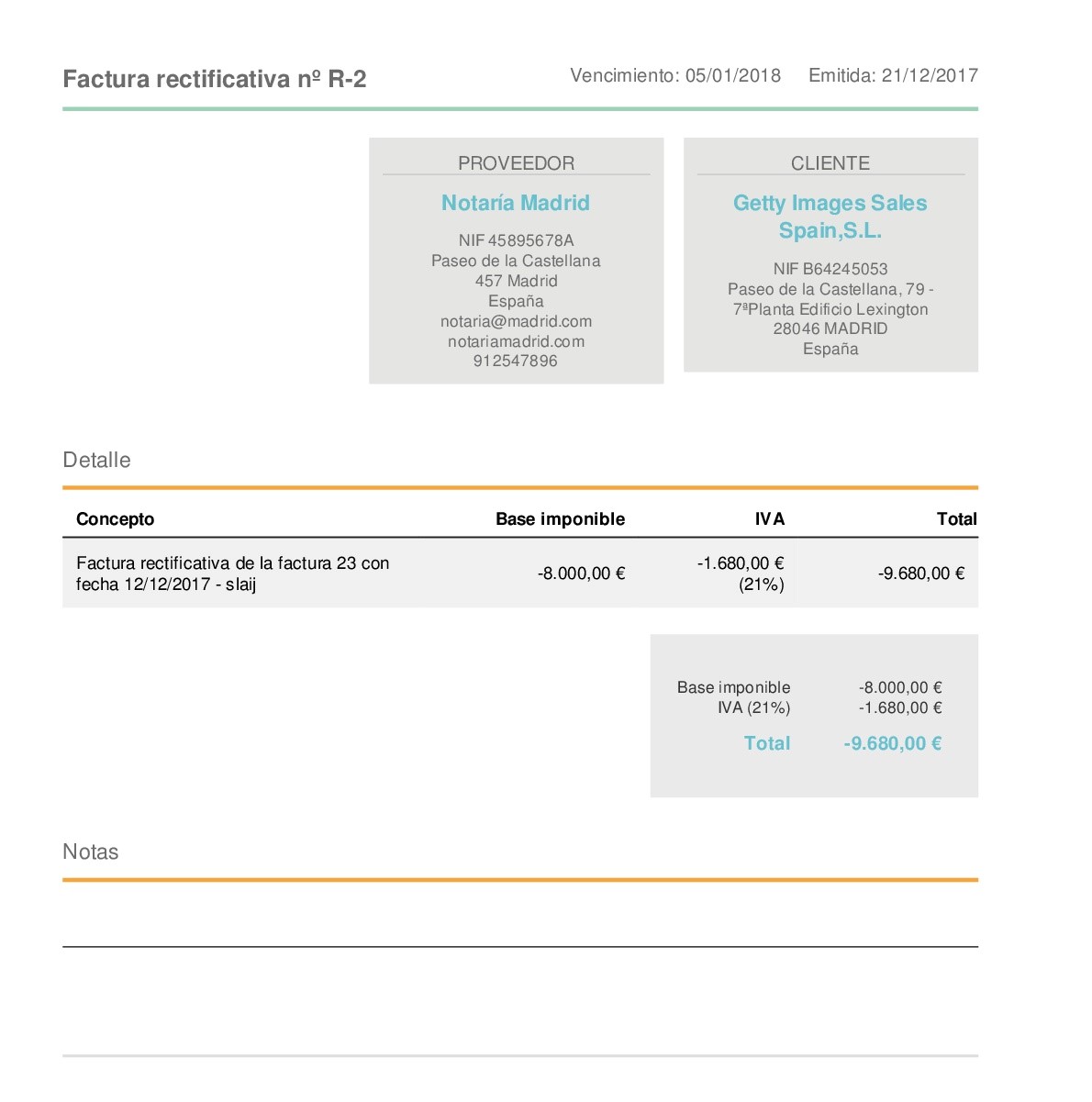

La solución introducida permitirá al vendedor reducir la base imponible ya en el momento de emitir la factura rectificativa (nota de crédito), siempre que la documentación que posea demuestre que ha acordado con el comprador las condiciones de reducción de la base imponible para la venta especificada en la factura rectificativa. Si el contribuyente no dispone de la documentación en el periodo en el que emitió la factura rectificativa, reducirá la base imponible del periodo contable en el que obtenga dicha documentación.

En febrero, el contribuyente emitirá una factura por la venta de bienes. En marzo, acordará con el contratista un descuento sobre la venta, que será confirmado por la documentación. En abril, emitirá una factura rectificativa (en negativo), que se entregará al contratista en mayo.

Ejemplo factura rectificativa iva 2022

El documento de la factura debe indicar claramente que se trata de una factura. El destinatario debe ser capaz de distinguir una factura de, por ejemplo, un albarán de entrega o una oferta de renovación de una suscripción.

Hay que procurar enviar la factura el mismo día en que se suministran los bienes o servicios. Las empresas que opten por enviar las facturas en una o dos ocasiones cada mes saldrán perdiendo económicamente a largo plazo. Cada día de crédito supone un capital inmovilizado.

Al escribir la fecha de vencimiento del pago en su factura, por ejemplo «condiciones de pago: 30 días», significa que dejas un crédito de 30 días. Para alguien que acaba de poner en marcha un negocio, esto puede ser devastador, ya que lo más frecuente es que necesite capital para su negocio. Una buena idea podría ser facturar a sus clientes con prontitud y revisar sus condiciones de pago actuales. Si durante algún tiempo ha tenido condiciones de pago de 30 días, considere la posibilidad de reducirlas.

Antes de vender a un nuevo cliente a crédito, debería realizar una exhaustiva comprobación de crédito. Incluso puede valer la pena hacer esto para los clientes existentes de vez en cuando. Hay varias empresas que venden información crediticia, por ejemplo su banco o las agencias de información crediticia.

Ejemplo de factura con iva de la ue

Debe leer los regímenes de comercio minorista (Aviso sobre el IVA 727) y los avisos asociados que le informarán más sobre los distintos regímenes. Los regímenes están diseñados para adaptarse a diferentes tipos de empresas, y este aviso le ayudará a decidir.

La mayor parte de las consultas se pueden resolver llamando al teléfono de consultas generales sobre el IVA. Para preguntas detalladas o transacciones específicas de un caso, debe escribir o enviar un correo electrónico a HMRC. Si desea escribir o enviar un correo electrónico con una consulta sobre el IVA, puede utilizar la dirección postal o el formulario de correo electrónico.

El equipo de consultas escritas sobre el IVA no emite resoluciones ni opiniones. Para obtener la opinión de HMRC sobre una transacción, solicite una autorización no reglamentaria. Hay una serie de condiciones que deben cumplirse antes de que HMRC emita su opinión sobre una transacción (véase la lista de comprobación en el anexo D de la guía del servicio de liquidación no obligatoria).

También puede obtener ayuda y asesoramiento sobre cómo mantener sus asuntos de IVA en orden de los miembros de la profesión de contabilidad fiscal. No obstante, no es obligatorio contratar a un contable y, si decide hacerlo, la responsabilidad de la exactitud de sus asuntos relacionados con el IVA sigue recayendo en usted, el sujeto pasivo.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.