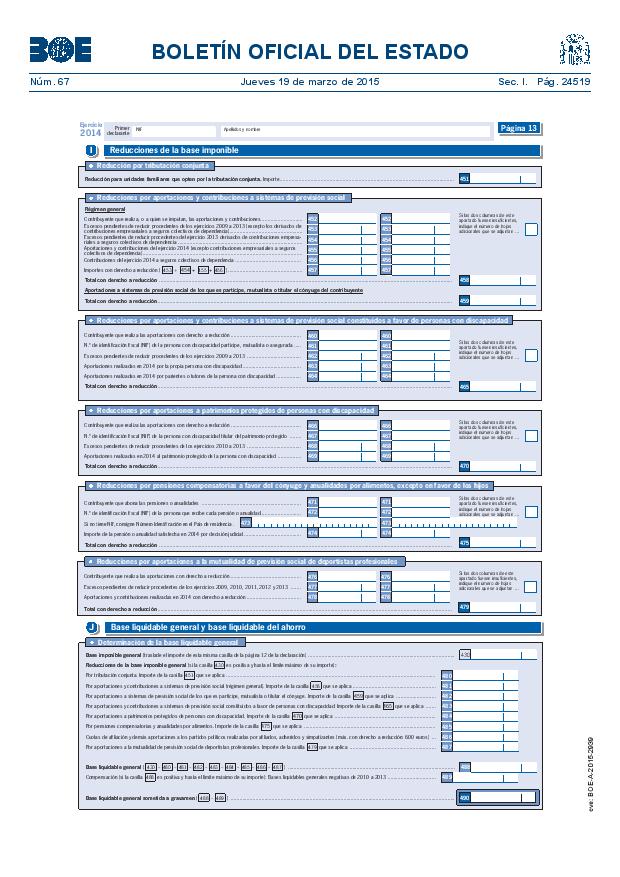

Fiscalidad planes de pensiones aeat

irpf

Según un informe de Michael Cembalest, investigador de J.P. Morgan, el gasto tendría que duplicarse hasta alcanzar más de la mitad de todos los ingresos del Estado para financiar totalmente las prestaciones de jubilación de los trabajadores del gobierno de Illinois a los niveles actuales. Los gobiernos estatales y locales de Illinois ya gastan un porcentaje mayor de sus ingresos en prestaciones de jubilación y asistencia sanitaria a los jubilados que cualquier otro estado del país.

Cembalest ha calculado que el gasto en pensiones, asistencia sanitaria a los jubilados e intereses de la deuda debería consumir el 51% de todos los ingresos del estado de Illinois para pagar completamente las obligaciones actuales en 30 años, suponiendo un rendimiento del 6% en las inversiones de los fondos de pensiones.

Los cálculos de Cembalest sitúan al Estado de las Praderas como el que más gasta en estas tres partidas, con un 26% de sus ingresos. Pero incluso esa elevada proporción ha dejado las pensiones de Illinois infrafinanciadas porque el Estado calcula sus contribuciones sobre la base de unas expectativas excesivamente optimistas de que las inversiones ganarán entre el 6,75% y el 7,25% y sobre un débil objetivo de que las pensiones estén financiadas en un 90% en 2045.

impuesto sobre la renta madrid

Tratamiento fiscal de las pensiones – una introducciónEn términos generales, la fiscalidad se aplica a los planes de pensiones registrados en el Reino Unido en tres ámbitos diferentes:Cuando una persona es miembro de más de un plan registrado, las contribuciones a/las prestaciones de cada plan se agregan con el fin de determinar la obligación fiscal de esa persona.Esta Nota Práctica abarca los planes de pensiones registrados del sector privado. Los regímenes de pensiones del sector público se rigen en gran medida por una legislación independiente. El tratamiento fiscal es similar, pero no siempre idéntico, al que se aplica a los planes de pensiones privados registrados.El sistema de desgravación fiscal de las pensionesEl sistema actual de desgravación fiscal de las pensiones puede describirse como «Exento-Exento-Impuesto»:En el verano de 2015, el Gobierno consultó si era conveniente reformar el sistema de desgravación fiscal de las pensiones anterior para reforzar los incentivos para ahorrar en pensiones (por ejemplo, logrando una mayor simplicidad y

**Se proporcionan pruebas a todo el contenido de LexisPSL y LexisLibrary, excluyendo Practice Compliance, Practice Management y Risk and Compliance, los paquetes de suscripción se adaptan a sus necesidades específicas. Para hablar de la prueba de estos servicios de LexisPSL, envíe un correo electrónico al servicio de atención al cliente a través de nuestro formulario en línea. Las pruebas gratuitas sólo están disponibles para personas con sede en el Reino Unido. Podemos poner fin a esta prueba en cualquier momento o decidir no concederla, por cualquier motivo. La prueba incluye una pregunta a LexisAsk durante la duración de la prueba.

la autoridad fiscal española

Durante el siglo pasado, el establecimiento de la Seguridad Social y de los planes de pensiones empresariales favorecidos por los impuestos que le siguieron, transformaron y mejoraron la vida de los trabajadores estadounidenses. Combinadas con el crecimiento económico, estas instituciones hicieron que tanto los ricos como los pobres vivieran más tiempo y que todos los trabajadores tuvieran derecho a una pensión al final de su vida laboral. Al mismo tiempo, el gasto público para los niños, principalmente a través del gasto en educación, también se disparó, ya que el porcentaje de estadounidenses con un título de secundaria o más aumentó de menos del 50% de la población en 1950 a más del 86% en 2011.

Sin embargo, hay un ataque creciente a las pensiones y a la seguridad de la jubilación. Los empleadores siguen financiando las pensiones sustituyendo las pensiones tradicionales por cuentas de jubilación del tipo 401(k). Los políticos y los expertos argumentan que la gente debería trabajar más tiempo y que se deberían recortar las prestaciones aumentando la edad normal de jubilación.

Recortar las prestaciones de las pensiones no es una buena política. Está alimentada por la creencia de que la sociedad no puede permitirse pagar la jubilación porque el gasto en los ancianos resta demasiados recursos a los jóvenes. Esa creencia es errónea: los viejos no se comen a los jóvenes.

dirección de correo electrónico de la agencia tributaria

Este artículo necesita citas adicionales para su verificación. Por favor, ayude a mejorar este artículo añadiendo citas de fuentes fiables. El material sin fuente puede ser cuestionado y eliminado.Buscar fuentes: «Beneficios antes de intereses, impuestos, depreciaciones y amortizaciones» – noticias – periódicos – libros – scholar – JSTOR (agosto de 2013) (Aprende cómo y cuándo eliminar este mensaje de la plantilla)

Los beneficios de una empresa antes de intereses, impuestos, depreciaciones y amortizaciones (comúnmente abreviado EBITDA,[1] pronunciado /iːbɪtˈdɑː/,[2] /əbɪtdɑː/, [3] o /ˈɛbɪtdɑː/[4]) es una medida de la rentabilidad de una empresa sólo del negocio operativo, por tanto, antes de cualquier efecto de los intereses, impuestos y costes necesarios para mantener su base de activos. Se obtiene restando de los ingresos todos los costes del negocio operativo (por ejemplo, salarios, costes de materias primas, servicios…) pero no la depreciación, la amortización, los intereses, los gastos de arrendamiento y los impuestos.

Aunque suele figurar en la cuenta de resultados, la SEC no lo considera parte de los Principios de Contabilidad Generalmente Aceptados (GAAP)[5], por lo que exige a las empresas que registran valores en ella (y al presentar sus informes periódicos) que concilien el EBITDA con el beneficio neto[6].

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.