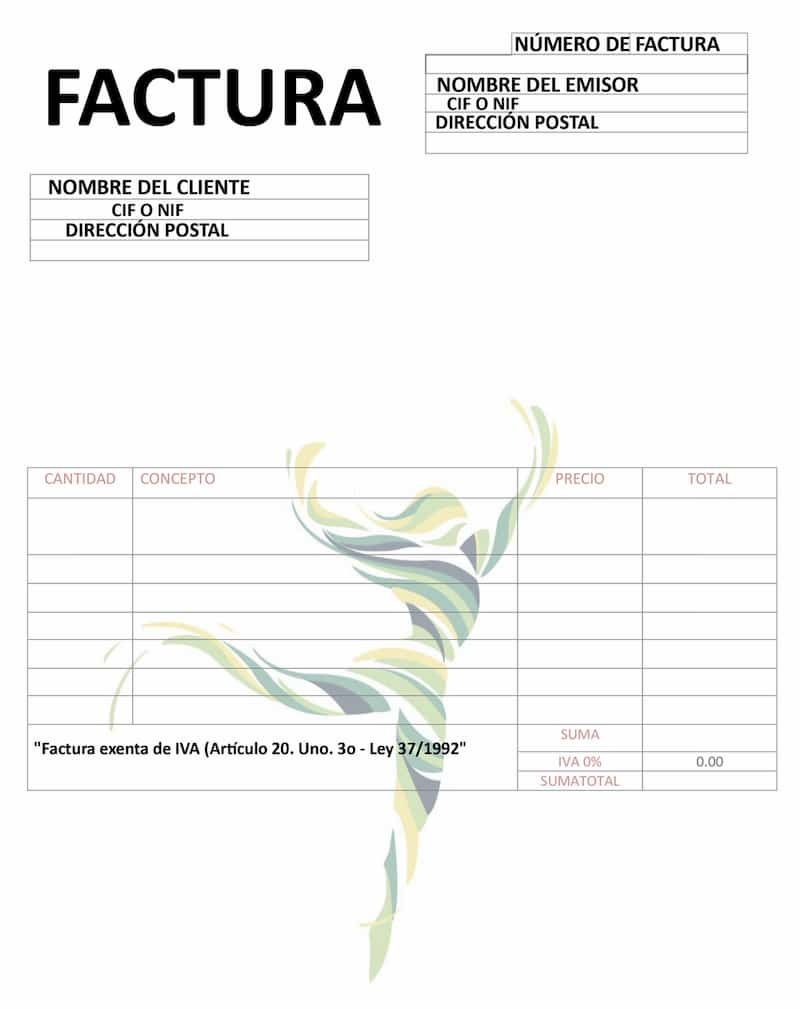

Modelo factura exenta de iva

Factura con iva

El impuesto sobre el valor añadido (IVA), conocido en algunos países como impuesto sobre bienes y servicios (GST), es un tipo de impuesto que se aplica de forma incremental. Se recauda sobre el precio de un producto o servicio en cada etapa de producción, distribución o venta al consumidor final. Si el consumidor final es una empresa que recauda y paga al gobierno el IVA sobre sus productos o servicios, puede reclamar el impuesto pagado. Es similar, y a menudo se compara, con un impuesto sobre las ventas.

El IVA compensa esencialmente el servicio compartido y las infraestructuras proporcionadas en una determinada localidad por un Estado y financiadas por sus contribuyentes que se utilizaron en la prestación de ese producto o servicio[cita requerida] No todas las localidades exigen el cobro del IVA, y las exportaciones suelen estar exentas. El IVA suele aplicarse como un impuesto basado en el destino, donde el tipo impositivo se basa en la ubicación del consumidor y se aplica al precio de venta. Los términos IVA, GST y el impuesto sobre el consumo más general se utilizan a veces indistintamente. El IVA recauda alrededor de una quinta parte de los ingresos fiscales totales tanto en todo el mundo como entre los miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE)[1]:14 A partir de 2018, 166 de los 193 países que son miembros de pleno derecho de la ONU emplean un IVA, incluidos todos los miembros de la OCDE excepto Estados Unidos,[1]:14 donde muchos estados utilizan un sistema de impuesto sobre las ventas en su lugar.

Facturación del iva de los países de la ue después del brexit

Un documento de facturación debe indicar claramente que es realmente una factura. El destinatario debe ser capaz de distinguir una factura de, por ejemplo, un albarán de entrega o una oferta de renovación de una suscripción.

Hay que procurar enviar la factura el mismo día en que se suministran los bienes o servicios. Las empresas que opten por enviar las facturas en una o dos ocasiones cada mes saldrán perdiendo económicamente a largo plazo. Cada día de crédito supone un capital inmovilizado.

Al escribir la fecha de vencimiento del pago en su factura, por ejemplo «condiciones de pago: 30 días», significa que dejas un crédito de 30 días. Para alguien que acaba de poner en marcha un negocio, esto puede ser devastador, ya que lo más frecuente es que necesite capital para su negocio. Una buena idea podría ser facturar a sus clientes con prontitud y revisar sus condiciones de pago actuales. Si durante algún tiempo ha tenido condiciones de pago de 30 días, considere la posibilidad de reducirlas.

Antes de vender a un nuevo cliente a crédito, debería realizar una exhaustiva comprobación de crédito. Incluso puede valer la pena hacer esto para los clientes existentes de vez en cuando. Hay varias empresas que venden información crediticia, por ejemplo su banco o las agencias de información crediticia.

Requisitos de la factura del iva de la ue

En las obras de construcción y de ingeniería civil que celebra con sus clientes, se prevé en los contratos un pago anticipado a cargo del cliente. Este pago suele estar garantizado por un aval bancario otorgado al cliente.

El anticipo se recupera posteriormente, en cuotas, mediante la deducción directa de los pagos progresivos efectuados a la empresa en función del grado de realización de las obras certificado por el aparejador.

ResoluciónSe considera que la entrega tiene lugar en el momento en que se efectúa el pago del anticipo. Cuando la entrega efectuada por un sujeto pasivo del IVA es imponible, el anticipo correspondiente a dicha entrega está sujeto al IVA.

HechosUna empresa constituida en Mauricio es titular de una licencia offshore expedida por el entonces MOBAA. Su actividad principal es la prestación de servicios de software y tecnología de la información en el extranjero. Se propone importar propiedad intelectual en forma de programas informáticos, que posteriormente se licenciarán a usuarios de todo el mundo.

La empresa propone registrarse para el IVA de acuerdo con la sección 15(1) de la Ley del Impuesto sobre el Valor Añadido de 1998, con el fin de reclamar la devolución del IVA a pagar en la aduana y solicitar la baja del registro una vez que su solicitud de devolución haya sido atendida.

Requisitos de la factura en la ue

Las facturas tienen una importancia vital en el impuesto sobre el valor añadido. Las facturas son una fuente de información sobre el tratamiento que el vendedor ha dado a su cuota de IVA y las facturas también sirven como prueba de la deducibilidad del IVA para el comprador. Las facturas son también una base para diversas operaciones de control fiscal.

El entendimiento general es que las normas que rigen la facturación deben ser uniformes en todos los Estados miembros de la UE para garantizar el buen funcionamiento del mercado interior. La normativa de la UE sobre facturación se encuentra en la Directiva del IVA (2006/112/CE). Los artículos 217 a 240 de la Directiva del IVA contienen definiciones y normas sobre la forma en que los vendedores deben expedir las facturas a sus clientes, sobre la información mínima de las facturas y sobre las facturas enviadas por medios electrónicos. El artículo 178 contiene disposiciones sobre la posesión de una factura para ejercer el derecho a la deducción del IVA, y los artículos 241 a 249 contienen disposiciones sobre cómo deben conservarse las facturas. Gracias a estos estatutos de la UE, las normas nacionales de los distintos países de la UE están casi totalmente armonizadas.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.