Punto muerto o umbral de rentabilidad

fórmula del punto de equilibrio en las ventas

Rosemary Carlson es una experta en finanzas que escribe para The Balance Small Business. Ha asesorado a muchas pequeñas empresas en todos los ámbitos de las finanzas. Fue profesora universitaria de finanzas y ha escrito mucho sobre este tema.

Calcular el punto de equilibrio es una herramienta clave de análisis financiero que utilizan los propietarios de empresas. Una vez que se conocen los costes fijos y variables del producto que produce la empresa, o una buena aproximación a ellos, se puede utilizar esa información para calcular el punto de equilibrio de la empresa. Los propietarios de pequeñas empresas pueden utilizar el cálculo para determinar cuántas unidades de producto necesitan vender a un precio determinado para alcanzar el punto de equilibrio.

En otras palabras, el punto de equilibrio es igual a los costes fijos totales divididos por la diferencia entre el precio unitario y los costes variables. Tenga en cuenta que en esta fórmula, los costes fijos se expresan como un total de todos los gastos generales de la empresa, mientras que el precio y los costes variables se expresan como costes por unidad -el precio de cada unidad de producto vendida-.

El denominador de la ecuación, el precio menos los costes variables, se llama margen de contribución. Después de deducir los costes variables unitarios del precio, lo que queda -el margen de contribución- está disponible para pagar los costes fijos de la empresa.

fórmula del punto de equilibrio

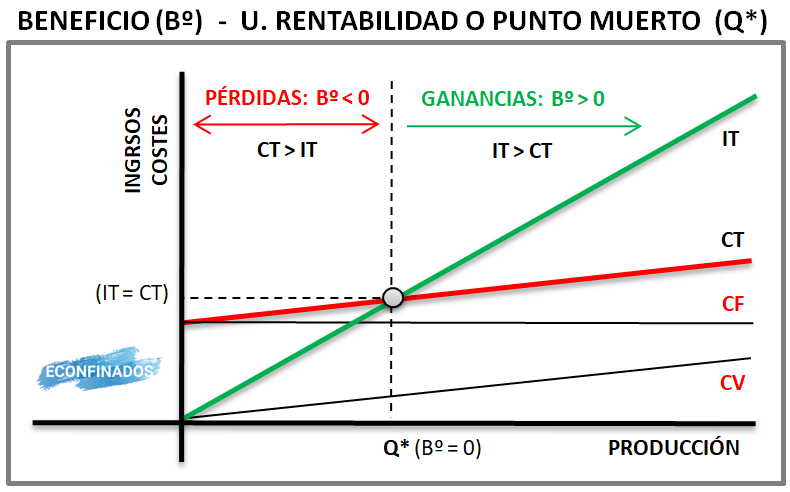

Una empresa alcanza el punto de equilibrio en un periodo determinado cuando los ingresos por ventas y los costes incurridos durante ese periodo son iguales. Por lo tanto, el punto de equilibrio es el nivel de operaciones en el que una empresa no obtiene ingresos ni pérdidas netas.

Una empresa puede expresar el punto de equilibrio en dólares de ingresos por ventas o en número de unidades producidas o vendidas. Independientemente de cómo exprese una empresa su punto de equilibrio, sigue siendo el punto de cero ingresos o pérdidas.

Para entender el concepto de punto de equilibrio, es importante comprender que no todos los costes son iguales: Algunos son fijos y otros son variables. Los costes fijos son gastos que no dependen de la cantidad de bienes o servicios producidos por la empresa. Son cosas como los salarios o los alquileres que se pagan al mes. Si tiene un coche, el pago del mismo y las primas del seguro son costes fijos porque los paga cada mes, tanto si conduce el coche como si no. Los costes variables están relacionados con el volumen y se pagan por cantidad o unidad producida. En el caso de su coche, los costes variables son cosas como la gasolina, el mantenimiento o los neumáticos, porque sólo incurre en estos costes cuando conduce su coche. Cuantos más kilómetros conduzca, más aumentarán sus gastos de gasolina; estos costes varían según el nivel de actividad.

gráfico del punto de equilibrio

El punto de equilibrio (PEB) en economía, empresa y, en concreto, en la contabilidad de costes, es el punto en el que el coste total y los ingresos totales son iguales, es decir, «están en equilibrio». No hay pérdidas ni ganancias netas, y se ha «alcanzado el punto de equilibrio», aunque se han pagado los costes de oportunidad y el capital ha recibido el rendimiento esperado ajustado al riesgo. En resumen, se han pagado todos los costes que hay que pagar, y no hay ni beneficios ni pérdidas[1][2].

El punto de equilibrio (PEB) o nivel de equilibrio representa el importe de las ventas, ya sea en términos de unidades (cantidad) o de ingresos (ventas), que es necesario para cubrir los costes totales, que consisten en los costes fijos y variables de la empresa. El beneficio total en el punto de equilibrio es cero. Sólo es posible que una empresa supere el punto de equilibrio si el valor en dólares de las ventas es superior al coste variable por unidad. Esto significa que el precio de venta de los bienes debe ser superior a lo que la empresa pagó por el bien o sus componentes para que cubran el precio inicial que pagaron (costes variables y fijos). Una vez superado el precio de equilibrio, la empresa puede empezar a obtener beneficios.

definición del punto de equilibrio

Escanear activamente las características del dispositivo para su identificación. Utilizar datos de geolocalización precisos. Almacenar y/o acceder a la información de un dispositivo. Seleccionar contenidos personalizados. Crear un perfil de contenido personalizado. Medir el rendimiento de los anuncios. Seleccionar anuncios básicos. Crear un perfil de anuncios personalizados. Seleccionar anuncios personalizados. Aplicar la investigación de mercado para generar información sobre la audiencia. Medir el rendimiento de los contenidos. Desarrollar y mejorar los productos.

El punto de equilibrio (precio de equilibrio) de una operación o inversión se determina comparando el precio de mercado de un activo con el coste original; el punto de equilibrio se alcanza cuando los dos precios son iguales.

En la contabilidad empresarial, la fórmula del punto de equilibrio se determina dividiendo los costes fijos totales asociados a la producción por los ingresos por unidad individual menos los costes variables por unidad. En este caso, los costes fijos son aquellos que no varían en función del número de unidades vendidas. Dicho de otro modo, el punto de equilibrio es el nivel de producción en el que los ingresos totales de un producto son iguales a los gastos totales.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.