Que son los costes directos

ejemplos de costes directos e indirectos

Escanear activamente las características del dispositivo para su identificación. Utilizar datos de geolocalización precisos. Almacenar y/o acceder a la información de un dispositivo. Seleccionar contenidos personalizados. Crear un perfil de contenido personalizado. Medir el rendimiento de los anuncios. Seleccionar anuncios básicos. Crear un perfil de anuncios personalizados. Seleccionar anuncios personalizados. Aplicar la investigación de mercado para generar información sobre la audiencia. Medir el rendimiento de los contenidos. Desarrollar y mejorar los productos.

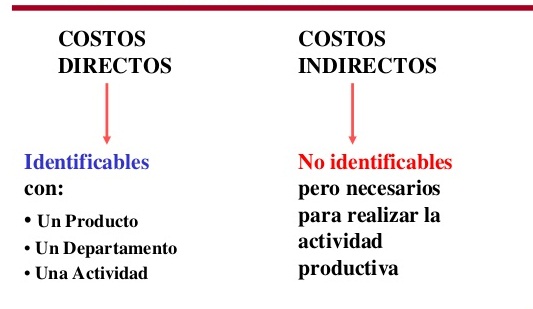

Un coste directo es un precio que puede vincularse directamente a la producción de bienes o servicios específicos. Un coste directo puede ser rastreado hasta el objeto de coste, que puede ser un servicio, un producto o un departamento. Los costes directos e indirectos son los dos principales tipos de gastos o costes en los que pueden incurrir las empresas. Los costes directos suelen ser costes variables, lo que significa que fluctúan con los niveles de producción, como las existencias. Sin embargo, algunos costes, como los indirectos, son más difíciles de asignar a un producto específico. Algunos ejemplos de costes indirectos son la depreciación y los gastos administrativos.

Aunque los costes directos suelen ser costes variables, también pueden incluir costes fijos. El alquiler de una fábrica, por ejemplo, podría estar vinculado directamente a la instalación de producción. Normalmente, el alquiler se consideraría un gasto general. Sin embargo, a veces las empresas pueden vincular los costes fijos a las unidades producidas en una instalación concreta.

gastos generales de la fábrica

El coste de las mercancías vendidas (COGS) es un gran nombre alternativo para los costes directos porque se refiere al coste de crear los productos que una empresa vende. Si vende servicios, probablemente también tenga costes directos, pero serán un porcentaje mucho menor de sus ingresos que en el caso de una empresa de productos. Más adelante hablaremos de ello.

Piensa en los costes directos como el coste exacto en el que incurres para vender uno de tus productos. Ha tenido que fabricar o comprar el producto que ha vendido. Es posible que haya tenido que comprar materias primas que luego ha convertido en un producto. Los costes de producción de lo que vende son la parte de su COGS.

La decisión de qué incluir en sus costes directos varía de un tipo de negocio a otro. Como regla general, si no puede asociar directamente un coste específico con la venta de un solo producto, entonces ese coste no debe ser un coste directo.

Puede ser increíblemente fácil confundir los gastos de explotación con los costes directos (COGS). Ambos son gastos derivados del funcionamiento de su empresa, pero los gastos de explotación no están directamente vinculados a la producción. Por lo general, los gastos de venta, generales y administrativos, así como cualquier otro tipo de gastos generales, deberían figurar como gastos de explotación por encima del COGS. Para que se haga una idea, algunos de los gastos de explotación más comunes son

ejemplos de costes directos

Los costes directos son los que se imputan directamente a un objeto de coste (como un proyecto, instalación, función o producto concreto). Algunos gastos generales que pueden atribuirse directamente a un proyecto (por ejemplo, un director de proyecto designado) también pueden clasificarse como costes directos. La entrega inicial no se incluye en los costes directos atribuibles

Los costes directos son directamente atribuibles al objeto. En la construcción, los costes de materiales, mano de obra, equipos, etc., y todos los esfuerzos o gastos directamente implicados para el objeto de coste son costes directos. En la industria manufacturera o en otras industrias no relacionadas con la construcción, la parte de los costes de explotación que se puede asignar directamente a un producto o proceso específico es un coste directo[1] Los costes directos son los correspondientes a actividades o servicios que benefician a proyectos específicos, por ejemplo, los salarios del personal del proyecto y los materiales necesarios para un proyecto concreto. Dado que estas actividades son fácilmente localizables en los proyectos, sus costes suelen imputarse a los mismos partida por partida.

costes indirectos

Sakshi Udavant cubre las finanzas de las pequeñas empresas, el espíritu empresarial y los temas relacionados con las startups para The Balance. Durante más de una década, ha sido periodista independiente y escritora de marketing especializada en la cobertura de negocios, finanzas y tecnología. Su trabajo ha aparecido en publicaciones y medios de comunicación como Business Insider, Chicago Tribune, The Independent y Digital Privacy News.

Si eres propietario de un negocio o aspiras a ser empresario, es importante que conozcas la diferencia entre estos dos gastos en los que incurrirá tu empresa. Entender cómo clasificar estos gastos también puede ayudarle a presupuestar mejor y a solicitar deducciones fiscales.

Los gastos directos necesarios para fabricar un producto u ofrecer un servicio pueden clasificarse como costes directos. Los gastos generales que no están directamente relacionados con el producto que se fabrica, pero que son necesarios para mantener el negocio en funcionamiento, se clasifican como costes indirectos.

Utilizando un restaurante de hamburguesas como ejemplo para explicar el concepto de costes directos frente a indirectos, el contable público certificado (CPA) Robert Nix dijo a The Balance por correo electrónico: «Para hacer una hamburguesa, el coste directo sería las dos hamburguesas de carne de vacuno, la salsa especial, la lechuga, los pepinillos, la cebolla y el queso en un pan con semillas de sésamo, más el coste de la mano de obra del empleado que la monta».

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.