Seguridad social calcular jubilacion

Calculadora del ssi

Introduzca sus ingresos laborales totales antes de impuestos y otras deducciones. Si sus ingresos laborales son 0 (cero) porque ahora está jubilado o desempleado, introduzca los ingresos del último año completo en el que trabajó.

La calculadora basa su estimación de prestaciones en las fórmulas actuales de la Administración de la Seguridad Social. Sus respuestas son anónimas. Como no tenemos acceso ni utilizamos su registro de ingresos de la Seguridad Social, se trata de estimaciones aproximadas.

Una vez que alcance la edad de solicitar las prestaciones de jubilación completas, podrá trabajar y ganar todo lo que quiera y sus prestaciones no se verán reducidas. Si reclama antes de esta edad y sigue trabajando, sus prestaciones podrían reducirse temporalmente si gana más de un determinado límite, pero cualquier reducción que reciba se le devolverá una vez que alcance la plena edad de jubilación.

Las cuentas individuales son tipos de planes de ahorro para la jubilación con incentivos fiscales especiales. En estos planes, sus ahorros equivalen a las aportaciones que realiza a la cuenta más las ganancias o pérdidas de sus inversiones.

Si solicita antes de la plena edad de jubilación y sigue trabajando, sus prestaciones podrían reducirse temporalmente si gana más de una determinada cantidad. Las reducciones que reciba se le devolverán una vez que alcance la plena edad de jubilación.

¿cuál es la prestación máxima de la seguridad social?

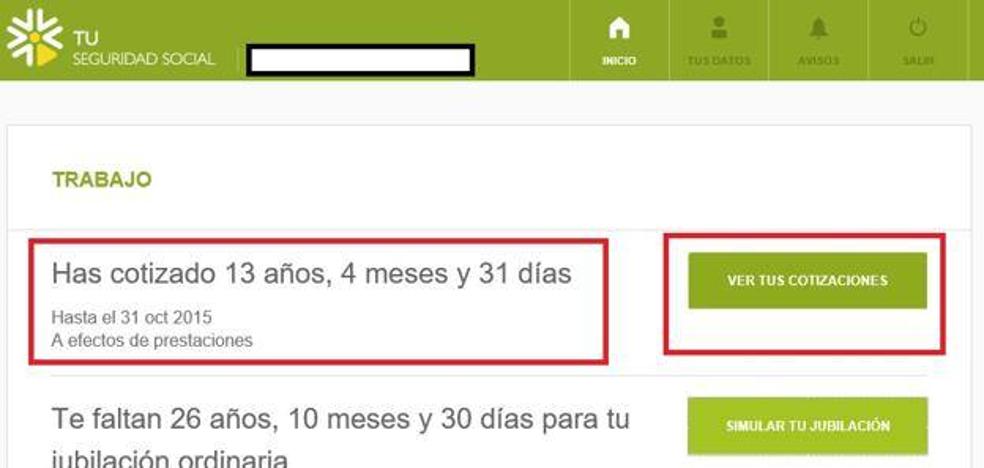

La mejor manera de empezar a planificar su futuro es crear una cuenta de mi Seguridad Social en línea. Con mi Seguridad Social, puede verificar sus ingresos, obtener su declaración de la Seguridad Social y mucho más, todo ello desde la comodidad de su casa u oficina.

Estas herramientas pueden ser precisas, pero requieren el acceso a su registro oficial de ingresos en nuestra base de datos. La forma más sencilla de hacerlo es creando o entrando en su cuenta de mi Seguridad Social. La otra forma es responder a una serie de preguntas para demostrar su identidad.

Compare las estimaciones de las prestaciones de jubilación basadas en su fecha o edad seleccionada para empezar a recibir las prestaciones con las estimaciones de jubilación para los 62 años, la edad de jubilación completa (FRA) y los 70 años. También puede introducir los ingresos futuros previstos para incluirlos en la estimación.

Estimación de las prestaciones para el cónyuge si recibe una pensión de un trabajo gubernamental en el que no pagó los impuestos de la Seguridad Social. Su prestación puede ser compensada por la compensación de la pensión del gobierno (GPO).

Estimador de jubilación

Escanee activamente las características del dispositivo para su identificación. Utilizar datos de geolocalización precisos. Almacenar y/o acceder a la información de un dispositivo. Seleccionar contenidos personalizados. Crear un perfil de contenido personalizado. Medir el rendimiento de los anuncios. Seleccionar anuncios básicos. Crear un perfil de anuncios personalizados. Seleccionar anuncios personalizados. Aplicar la investigación de mercado para generar información sobre la audiencia. Medir el rendimiento de los contenidos. Desarrollar y mejorar los productos.

Según la Administración de la Seguridad Social (SSA), la prestación máxima de la Seguridad Social que puede recibir al mes una persona que presente una solicitud de prestaciones de jubilación de la Seguridad Social en 2021 es la siguiente:

Para tener derecho a la Seguridad Social en primer lugar se requieren 40 créditos de trabajo o aproximadamente 10 años de trabajo. Si tiene 40 créditos de trabajo, tiene derecho a solicitar la Seguridad Social una vez cumplidos los 62 años. Sin embargo, su FRA depende del año de su nacimiento.

Por ejemplo, si nació en 1960 o después, su FRA es de 67 años; si nació entre 1943 y 1954, es de 66 años. Recibirá el 100% de sus prestaciones si espera hasta su FRA para reclamarlas. Si reclama antes, recibirá menos. Si solicita la prestación a los 70 años, recibirá una bonificación del 8% por cada año que retrase la solicitud.

Calculadora de la seguridad social por edad

El número de créditos no afecta a la cuantía de las prestaciones que recibe. Sólo determina si tiene derecho o no. No recibirá prestaciones adicionales por superar el número mínimo de créditos.

No podemos abonarle prestaciones si no tiene suficientes créditos. Utilizamos la cantidad de créditos que ha ganado para determinar su derecho a las prestaciones de jubilación o de invalidez, así como el derecho de su familia a las prestaciones de supervivencia cuando usted fallezca.

La cantidad de ganancias que se necesita para ganar un crédito puede cambiar cada año. En 2021, obtendrá un crédito de la Seguridad Social o de Medicare por cada 1.470 dólares de ingresos cubiertos cada año. Debe ganar 5.880 dólares para obtener los cuatro créditos máximos del año.

A lo largo de su vida, puede ganar más créditos que el número mínimo que necesita para tener derecho a las prestaciones. Estos créditos adicionales no aumentan la cuantía de su prestación. La media de sus ingresos a lo largo de sus años de trabajo, y no el número total de créditos que gane, determina la cuantía de su pago mensual cuando reciba las prestaciones.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.