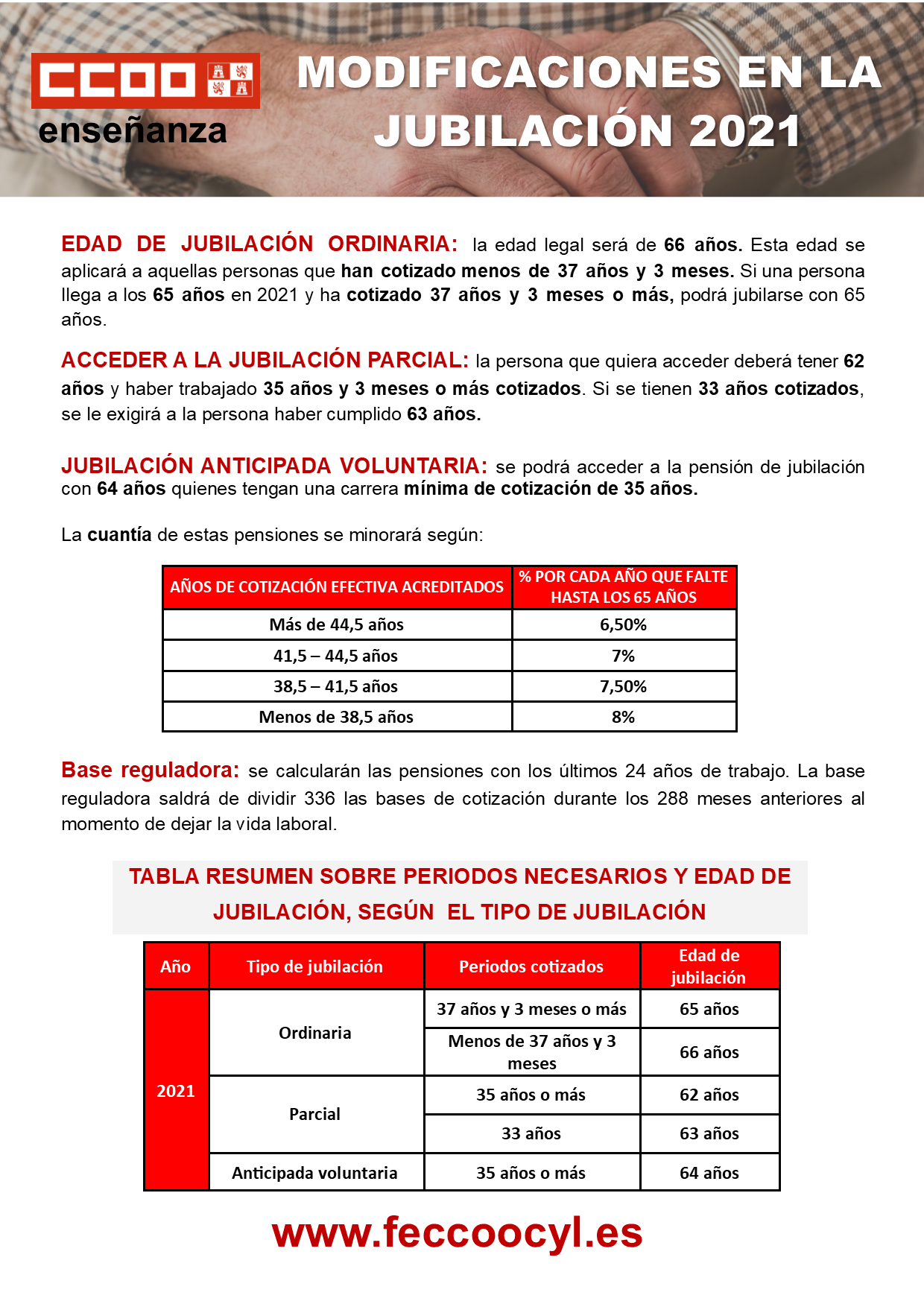

Tabla de jubilacion segun años cotizados

Tabla de jubilacion segun años cotizados del momento

calculadora de pensiones en el reino unido

¿Quién no tiene un sueño de jubilación? El suyo puede ser tan sencillo como dormir hasta tarde o montar en bicicleta en una tarde soleada, o tan atrevido como saltar de un avión a los 90 años. Vivir su sueño de jubilación de la forma que desee significa ahorrar ahora, y ahorrar lo suficiente para no tener que preocuparse por el dinero en la jubilación.

Nuestra regla general: Intente ahorrar al menos el 15% de sus ingresos antes de impuestos1 cada año, lo que incluye cualquier aportación del empleador. Eso suponiendo que ahorre para la jubilación desde los 25 hasta los 67 años. Junto con otras medidas, esto debería ayudarle a tener suficientes ingresos para mantener su estilo de vida actual durante la jubilación.

¿Cómo llegamos al 15%? En primer lugar, tuvimos que entender cuánto gasta generalmente la gente durante la jubilación. Tras analizar una enorme cantidad de datos sobre el gasto nacional, llegamos a la conclusión de que la mayoría de las personas necesitarán entre el 55% y el 80% de sus ingresos previos a la jubilación para mantener su estilo de vida durante la misma.1

Sin embargo, no todo ese dinero tendrá que proceder de sus ahorros. Es probable que una parte provenga de la Seguridad Social. Así pues, hemos echado cuentas y hemos descubierto que la mayoría de la gente necesitará generar alrededor del 45% de sus ingresos de jubilación (antes de impuestos) a partir de los ahorros. Y ahorrar un 15% cada año, desde los 25 hasta los 67 años, debería servirle para conseguirlo. Si tienes la suerte de tener una pensión, tu tasa de ahorro objetivo puede ser menor.

calculadora de jubilación aarp

Ponga sus totales de inversión actuales, sus contribuciones y su tasa de rendimiento anual en la calculadora de inversiones, y le mostraremos cuánto puede esperar tener en su cartera de inversiones a lo largo del tiempo.

Pero recuerde que una calculadora de inversiones no sustituye al asesoramiento profesional. Si necesita ayuda con sus inversiones, le recomendamos que trabaje con un experto que le ayude a entender en qué está invirtiendo. Si ese es su próximo paso, podemos ayudarle a ponerse en contacto con un profesional cerca de usted.

La verdadera pregunta es: ¿qué quiere hacer realmente? ¿Quiere viajar por el mundo? ¿Pasar más tiempo con su familia? ¿Conseguir esa casa en la playa o en la montaña con la que siempre has soñado? Vamos, ¡no te limites!

calculadora de pensiones – aviva

(e) Existe un Nivel Mínimo Nacional Garantizado (NMG) de Pensión, que le asegura una protección contra la pobreza en caso de que no pague la totalidad de las cotizaciones que le corresponden.

Si accede a un empleo de este tipo, seguirá pagando su cotización a la Seguridad Social hasta que cumpla los 65 años. Es importante tener en cuenta que dicha cotización no se asigna a su historial de cotizaciones, sino que se contabilizará como una contribución intergeneracional por su parte.

Una vez alcanzada la edad de jubilación, puede seguir trabajando por cuenta ajena o por cuenta propia y obtener ingresos mientras sigue percibiendo la totalidad de su pensión de la Seguridad Social. Si acepta este tipo de empleo, seguirá cotizando a la Seguridad Social hasta que cumpla los 65 años. Es importante saber que esta cotización no se asigna a su historial de cotización a la pensión, sino que se contabiliza como una contribución intergeneracional por su parte.

Debe saber que si acumula un máximo de 50 cotizaciones anuales durante un periodo de 35 años podrá jubilarse al cumplir los 61 años, si tiene al menos los últimos 10 años cotizados antes de su jubilación y cualquier otro cotizado 25 años.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.