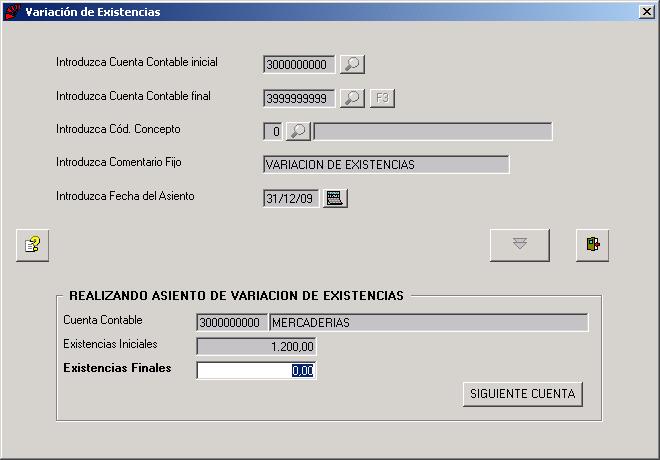

Como se calcula la variacion de existencias

Variación de las existencias en p&l

Las existencias, en términos muy sencillos, son básicamente productos, bienes y materias primas que no son utilizados por la empresa y que se espera que sean utilizados. Así que, básicamente, las empresas producen bienes para venderlos en el mercado y los productos que todavía están en la empresa forman parte del inventario. Las existencias forman parte del balance de una empresa y se clasifican en el activo circulante. La razón es que se espera que se venda en los próximos meses. Las existencias pueden ser productos acabados, productos en proceso o materias primas. Para asegurarse de que los registros de inventario son precisos y están actualizados, las empresas suelen realizar un recuento de inventario al final de cada trimestre o año. Cualquier diferencia entre el inventario contado y el inventario en el balance se denomina «merma». Esto ocurre por varias razones, como la pérdida de inventario, el robo de inventario, etc.

El valor de las existencias es muy importante y hay que vigilarlo de cerca. Si la empresa tiene demasiadas existencias, significa que la empresa no puede vender los productos y puede provocar problemas de tesorería y eventuales pérdidas porque las existencias se quedarán obsoletas. Por otro lado, si el inventario es muy reducido, significa que la empresa no es capaz de hacer frente a la demanda y puede provocar la pérdida de clientes y negocios. Otro punto clave que hay que tener en cuenta es que las existencias se contabilizan por su coste y no por su precio de venta.

Variación de las existencias de productos terminados

La variación de existencias se mide por el valor de las entradas en existencias menos el valor de las salidas y menos el valor de las pérdidas recurrentes de bienes mantenidos en existencias durante el periodo contable. Algunas de estas adquisiciones y cesiones son atribuibles a compras o ventas reales, pero otras reflejan transacciones internas de la empresa.La variación de existencias (incluido el trabajo en curso) consiste en cambios en (a) las existencias de productos que siguen en poder de las unidades que los produjeron antes de ser procesados posteriormente, vendidos, entregados a otras unidades o utilizados de otras formas; y (b) las existencias de productos adquiridos a otras unidades que se destinan a un consumo intermedio o a la reventa sin procesamiento posterior; se miden por el valor de las entradas en existencias menos el valor de las salidas y el valor de cualquier pérdida recurrente de bienes mantenidos en existencias.

Cambio en la economía del inventario

El inventario de productos terminados se refiere al número de productos fabricados en stock que están disponibles para que los clientes los compren. La fórmula del inventario de productos terminados es un ratio de inventario importante que puede utilizarse para calcular el valor de estos productos para la venta.

Calcular el valor del inventario de productos terminados puede ayudar a los propietarios de empresas a comprender mejor el valor de su inventario y registrar ese valor como un activo en el balance de la empresa. Conocer el valor real de las existencias fabricadas es un factor importante para reducir el desperdicio de materiales, determinar la rentabilidad y optimizar los procesos de gestión de inventarios.

Variación de inventarios pib

El inventario inicial es el valor en dólares de todo el inventario que tiene una empresa al comienzo de un período contable, y representa todos los bienes que una empresa puede destinar a generar ingresos. Puede utilizar la fórmula del inventario inicial para comprender mejor el valor de su inventario al comienzo de un nuevo período contable.

Cualquier cambio en el inventario inicial en comparación con el período anterior suele indicar un cambio en la empresa. Por ejemplo, la disminución del inventario inicial podría ser el resultado de un aumento de las ventas durante el período, o podría deberse a un problema en la cadena de suministro o en el proceso de gestión del inventario. El aumento del inventario inicial podría deberse a que la empresa está aumentando sus existencias antes de un período de gran actividad, o podría indicar una tendencia a la baja en las ventas.

Tanto si vende cinco como 50.000 productos, QuickBooks Enterprise pone al alcance de su mano las herramientas que necesita para una gestión eficiente y rentable del inventario.Para saber más sobre cómo podemos ayudar a su empresa, llame al 800-450-8469

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.