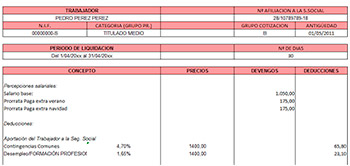

Ejemplo de nomina de un pensionista

cotizaciones a la pensión sueca

Además, en algunos casos, las pensiones de escasa cuantía pueden cobrarse en forma de capital con arreglo a normas diferentes (las normas de los «botes pequeños») a las normas de las pensiones flexibles que se comentan en nuestra guía separada. Si desea retirar dinero de las pensiones, pero piensa que podría querer volver a contribuir a ellas en el futuro, es importante que se informe de las normas que se aplican a la hora de retirar las pensiones de «compra de dinero».

Cuando se adquiere el derecho a la pensión, muchos proveedores de pensiones ofrecen la posibilidad de convertir la totalidad (100%) de una pensión «pequeña» en un pago único en efectivo. Esto se conoce como «conmutación trivial» y el dinero que se recibe es una «suma global de conmutación trivial».

Una cuarta parte (25%) del valor de la mayoría de los regímenes de pensiones puede convertirse en efectivo libre de impuestos cuando se empieza a pagar la pensión. Lo mismo ocurre con las sumas globales de conmutación triviales. Una cuarta parte (25%) estará libre de impuestos y las tres cuartas partes restantes (75%) tributarán como renta normal en el año en que se pague.

Para determinar si puede recibir un pago de conmutación trivial de una pensión de prestación definida, tiene que calcular si todas sus pensiones – de cualquier tipo de plan de pensiones, incluidas las personales – están dentro del límite de 30.000 libras. Esto incluye la valoración de las sumas globales anteriores que ha recibido de las pensiones, o de las pensiones que ya se le están pagando como ingresos regulares.

cotizaciones empresariales a la pensión en suecia

Si su plan de pensiones está registrado en el HMRC, no deducirá ni pagará ninguna cotización a la Seguridad Social. Las pensiones pagadas por los regímenes registrados incluyen las que se pagan cuando un empleado se jubila por motivos de salud. Deberá deducir las cotizaciones a la Seguridad Social de la forma habitual.

Cuando empiece a pagar una nueva pensión a un empleado que acaba de jubilarse, siga utilizando su registro de nómina existente, pero tendrá que darle un identificador de nómina diferente para el pago de la pensión. No incluya los datos de su baja en su Presentación de Pago Completo (FPS), ya que sigue estando en su nómina.

Si junta varias pensiones para hacer un solo pago, sólo necesita un registro de nómina de pensión, pero si paga cada pensión por separado, necesitará un registro de nómina y un ID de nómina únicos para cada pensión.

Si el beneficiario de la pensión te entrega un P45 después de que hayas empezado a pagar su pensión y el HMRC ya te ha dado un nuevo código fiscal, destruye el P45. Pero si no le han dado un nuevo código fiscal, utilice el código fiscal del P45 sobre la base de la «semana 1» o el «mes 1».

calculadora de pensiones de suecia

Pensiones privadasRégimen de prestación definida con salario finalLos regímenes de prestación definida con salario final son regímenes de pensiones profesionales que proporcionan un nivel fijo de pensión en el momento de la jubilación, cuya cuantía depende normalmente de los servicios prestados y de los ingresos obtenidos en el momento de la jubilación o en los años inmediatamente anteriores a la misma. Ejemplo Un plan de jubilación con salario final podría proporcionar en el momento de la jubilación una pensión de 1/60 de los ingresos finales por cada año que el empleado haya estado en el plan. Si un trabajador se jubila después de 40 años, recibirá una pensión de 40/60 (2/3) de su salario final antes de la jubilación. En un régimen de PP con salario final, no es posible saber de antemano cuánto va a costar el régimen; por ejemplo, no se sabe cuál será el salario de un afiliado cuando se jubile ni cuánto tiempo va a vivir. Las prestaciones son fijas y las cotizaciones deben ajustarse de vez en cuando para garantizar que se acumula la cantidad correcta para cubrirlas. Lo habitual en un régimen de PD es que el porcentaje de cotización del afiliado sea fijo (por ejemplo, un porcentaje determinado del salario) y que el porcentaje del empresario aumente o disminuya según las necesidades, aunque en algunos regímenes de PD tanto el porcentaje de cotización del empresario como el del trabajador cambian de vez en cuando. Sin embargo, es importante saber que las prestaciones de los regímenes de PD no están garantizadas. Si los activos del régimen no son suficientes para pagar las prestaciones, y el empresario no está en condiciones de cubrir el déficit, es posible que haya que reducir las prestaciones prometidas.

cuánto es la pensión garantizada en suecia

El importe que usted y su personal pagan a su régimen de pensiones puede variar en función del régimen de pensiones que elija. Sin embargo, por ley, usted y su personal tienen que abonar una cantidad mínima a su régimen.

Si paga el mínimo del 8%, tendrá que basar su cálculo en un rango específico de ingresos. Para el ejercicio fiscal 2021/22, este intervalo se sitúa entre 6.240 y 50.270 libras esterlinas al año (520 y 4.189 libras esterlinas al mes, o 120 y 967 libras esterlinas a la semana). Estas cifras son revisadas cada año por el gobierno.

Los programas informáticos de nóminas configurados para la afiliación automática pueden calcular las cotizaciones por usted y efectuar las deducciones correctas de la nómina del personal. Para saber qué puede hacer si no tiene un programa de nóminas o si el que tiene no está configurado para la afiliación automática, por ejemplo, si utiliza las Herramientas Básicas PAYE (BPT) de HMRC, vaya a comprobar su proceso de nóminas.

Existen normas especiales para el primer pago de las cotizaciones de cada miembro del personal. Para ayudarle a gestionar las devoluciones de los empleados que solicitan abandonar su régimen, algunos regímenes pueden permitirle pagar los tres primeros meses de cotizaciones de una sola vez el día 22 del cuarto mes. Póngase en contacto con el proveedor de su régimen para obtener más información.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.