Modelo comunicacion iva reducido

Tipo de iva italiano 2020

El IVA italiano (Imposta sul Valore Aggiunto) se aplica a las entregas de bienes y servicios realizadas en Italia por empresarios, profesionales o artistas y a las importaciones realizadas por cualquier persona. Las adquisiciones intracomunitarias también están sujetas al IVA en determinadas situaciones.

En determinadas condiciones, las operaciones con sujetos pasivos que realicen habitualmente exportaciones de bienes están exentas del IVA con derecho a deducción. La exención con derecho a deducción está sujeta a los siguientes procedimientos:

De acuerdo con la Ley de Presupuestos 2021 (Ley nº 178/2020), las autoridades fiscales italianas llevarán a cabo un análisis de riesgo específico y controles sustanciales con el objetivo de prevenir la emisión de declaraciones de intenciones falsas y de invalidar aquellas falsas ya emitidas En particular:

A la luz de lo anterior, a partir de la declaración anual del IVA del año 2020 ya no es necesario que el proveedor incluya en la declaración anual del IVA la lista de las declaraciones de intención recibidas (es decir, se ha suprimido la casilla denominada «VI»).

Declaración de impuestos de skatteverket

Esta publicación está autorizada bajo los términos de la Licencia de Gobierno Abierto v3.0, salvo que se indique lo contrario. Para ver esta licencia, visite nationalarchives.gov.uk/doc/open-government-licence/version/3 o escriba al Information Policy Team, The National Archives, Kew, London TW9 4DU, o envíe un correo electrónico a: [email protected].

Al final del periodo de transición, el gobierno introducirá un nuevo modelo para el tratamiento del IVA de los bienes que llegan a Gran Bretaña desde fuera del Reino Unido. Esto garantizará que las mercancías procedentes de países de la UE y de fuera de la UE reciban el mismo trato y que las empresas británicas no se vean perjudicadas por la competencia de las importaciones libres de IVA. También mejorará la eficacia de la recaudación del IVA sobre los bienes importados y abordará el problema de los vendedores extranjeros que no pagan el importe correcto del IVA sobre las ventas de bienes que ya están en el Reino Unido en el punto de venta.

Este documento no cubre los asuntos especificados en el protocolo de Irlanda del Norte. El Gobierno sigue estudiando las implicaciones del Protocolo de Irlanda del Norte, incluso en relación con el IVA y los impuestos especiales. El Gobierno se compromete a proporcionar orientaciones sobre el funcionamiento del Protocolo de Irlanda del Norte antes de que finalice el período de transición.

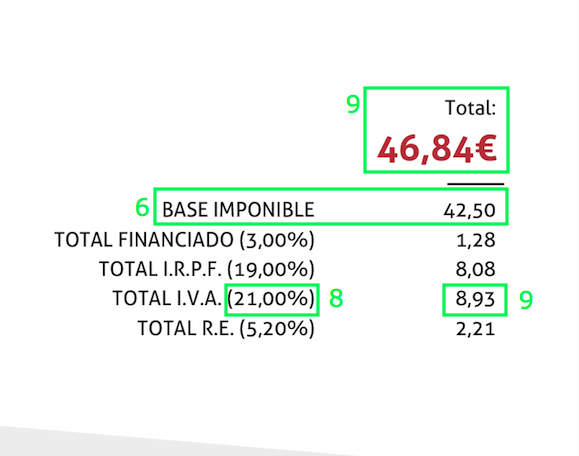

El iva en españa

La reducción del IVA, una de las políticas fundamentales del paquete de estímulo del gobierno alemán contra el coronavirus, entró en vigor el 1 de julio. A continuación, un resumen de lo que ocurre y cómo beneficia a los consumidores en Alemania. ¿Por qué se reduce el IVA en Alemania? En un esfuerzo por impulsar el gasto de los consumidores y la recuperación de la economía alemana tras la pandemia de coronavirus, el Gobierno federal ha optado por reducir drásticamente los tipos del IVA. La medida está pensada para ayudar a todos los ciudadanos, desde los consumidores habituales y los empresarios hasta las empresas internacionales de todos los sectores. El IVA (Impuesto sobre el Valor Añadido, oficialmente llamado Umsatzsteuer, pero más a menudo conocido como Mehrwertsteuer (MwSt) en alemán), es un impuesto que las empresas deben añadir a sus precios y luego transferir a la oficina de impuestos sobre una base mensual, trimestral o anual.¿Cuándo se reducirá el tipo de IVA y durante cuánto tiempo? El IVA se reducirá en Alemania durante un periodo fijo de seis meses: del 1 de julio de 2020 al 31 de diciembre de 2020. El tipo normal del IVA bajará del 19 al 16%, mientras que el tipo reducido (que se aplica a algunos alimentos y otros artículos de consumo diario) se reducirá del 7 al 5%.

Inversión del iva en suecia

De acuerdo con el Decreto Legislativo núm. 127/2015, art. 1 y el Decreto Ley 78/2010, art. 21 todas las empresas en Italia deben transmitir electrónicamente en formato XML la Comunicación Periódica del pago del IVA (COMUNICAZIONE IVA PERIODICA CON PROSPETTO DI LIQUIDAZIONE) de forma trimestral.

La configuración de la comunicación del impuesto anual válida hasta el 1 de enero de 2017 no se ha modificado. Para hacerlo, abra Libro mayor > Configuración > Impuesto sobre las ventas > Externo > Configuración de la comunicación periódica del IVA y seleccione Comunicación anual en el campo Tipo de comunicación.

Añada todas las etiquetas del esquema XSD que sean aplicables a su empresa en la tabla de configuración de campos. Es conveniente respetar el orden de adición de las etiquetas de acuerdo con el esquema, pero no necesariamente porque se puede corregir al crear un informe. Descripción de los campos de la tabla de configuración de campos:

Seleccione esta casilla de verificación cuando Cálculo = Transacción fiscal e Impuesto = Importe del impuesto si supone que el importe del impuesto calculado debe reducirse sobre el importe del impuesto no deducible calculado. Por ejemplo, para la etiqueta IvaDetratta.

Bienvenid@, soy Patricia Gómez y te invito a leer mi blog de interés.